Negli ultimi anni è stata messa in discussione un’ipotesi ampiamente condivisa: l'idea della diversificazione “naturale” tra le diverse asset class. Nel 2022, e più recentemente durante le tensioni in Medio Oriente, le azioni e le obbligazioni hanno registrato un calo simultaneo, ricordando agli investitori che un portafoglio può apparire diversificato… ma può comunque muoversi in modo sincronizzato quando i mercati entrano in fase di stress.

Oggi, la diversificazione non consiste più semplicemente nell’allocazione tra azioni e obbligazioni. Molti asset reagiscono ormai in modo simile a fattori comuni come le aspettative di inflazione, i cambiamenti di politica monetaria e le prospettive di crescita. In questo contesto, una diversificazione efficace richiede un approccio più rigoroso: combinare fonti di rendimento realmente differenziate, in grado di resistere a diverse condizioni di mercato. Questi sono i principi che guidano la nostra strategia di diversificazione all'interno del Fondo Carmignac Patrimoine.

I beni rifugio non sono infallibili

La natura difensiva di un cosiddetto bene "rifugio" funziona solo in determinate condizioni economiche. In altre parole, nessun asset offre una protezione permanente: tutto dipende dal posizionamento degli investitori nel contesto macroeconomico. Con l’evolversi di tali condizioni, cambia anche l'andamento dei beni rifugio.

Oro: Un bene rifugio in evoluzione

Tradizionalmente considerato il bene rifugio per eccellenza, l’oro si è discostato da questo ruolo negli ultimi anni.

Dopo un 2024 solido e un 2025 eccezionale (+64%1), l'oro è entrato in una fase quasi parabolica all'inizio del 2026.

Essendo un bene non industriale con una relazione incostante sia con l'inflazione che con il ciclo economico, l'oro si presta a molteplici narrative: de-dollarizzazione, slittamento fiscale, frammentazione geopolitica o fattori più esogeni. In questo contesto, il metallo giallo si è talvolta comportato più come un asset di crescita che come un asset difensivo.

Lo scoppio del conflitto iraniano ha rimescolato le carte, provocando un marcato calo dei prezzi dell’oro, in contrasto con il suo ruolo tradizionale di copertura in fasi di stress geopolitico. Riteniamo che questo scollamento sia spiegabile da diversi fattori concomitanti: posizionamenti molto affollati, prese di profitto significative, aumento dei tassi reali e minore supporto da parte delle banche centrali mediorientali. Questi sviluppi evidenziano il ruolo sempre più complesso dell’oro nei portafogli, soprattutto quando le valutazioni diventano elevate.

All'interno di Carmignac Patrimoine adottiamo un approccio attivo. Ad esempio, in risposta ai rischi di momentum identificati sull’oro, abbiamo ridotto significativamente l’esposizione alle azioni aurifere da circa il 3% a fine 2025 allo 0,5% nel marzo 20262.

Rendimenti in aumento: Una nuova fonte di rischio

Le obbligazioni sono state a lungo il principale elemento stabilizzatore nei portafogli diversificati. Tuttavia, questo paradigma è stato profondamente messo in discussione dal 2022, in un contesto in cui la correlazione tra azioni e tassi si è deteriorata in modo significativo.

Dallo scoppio del conflitto iraniano, l'aumento dei rendimenti riflette una più ampia rivalutazione dell'inflazione e dei premi per il rischio. Lo shock geopolitico ha inizialmente agito come uno shock sull’offerta energetica, facendo salire i prezzi del petrolio e aumentando la volatilità delle catene di approvvigionamento, riaccendendo così pressioni inflazionistiche che le banche centrali non avevano pienamente ancorato. Di conseguenza, le aspettative di inflazione a medio termine sono state riviste al rialzo, spingendo meccanicamente verso l’alto sia la componente reale sia quella inflazionistica dei rendimenti a lungo termine.

Allo stesso tempo, questo shock si inserisce in un contesto di condizioni fiscali già sotto pressione, caratterizzato da livelli elevati di debito. Ha inoltre aumentato il fabbisogno di emissioni sovrane, in particolare in Europa, esercitando ulteriore pressione al rialzo sui rendimenti a lungo termine.

L'attuale contesto di mercato dimostra che la diversificazione non può più basarsi su relazioni strutturali ritenute stabili.

All’interno di Carmignac Patrimoine, la duration modificata è gestita in modo flessibile, in un intervallo compreso tra -4 e +10, e rappresenta una vera fonte di diversificazione. All’inizio del 2026 abbiamo adottato una duration negativa per proteggere il portafoglio in un contesto di inflazione persistente e crescita solida, in particolare negli Stati Uniti. Questo posizionamento si è rivelato efficace nel mese di marzo durante la crisi iraniana.

Mantenere l'indipendenza dal consenso di mercato

In contesti caratterizzati dall'incertezza, il consenso di mercato può rapidamente trasformarsi in una fonte di rischio. Il nostro approccio combina l'esposizione alle tendenze prevalenti del mercato (“momentum”) con convinzioni più differenziate derivanti dalla nostra analisi macroeconomica e fondamentale.

Ad esempio, manteniamo un'esposizione significativa al settore tecnologico, attuando al contempo riallocazioni mirate. Oltre alle posizioni nella catena del valore dei semiconduttori, abbiamo ridotto l'esposizione agli hyperscaler a favore delle società software, approfittando di una forte correzione nel segmento e di quelle che riteniamo essere aspettative di mercato eccessivamente pessimistiche rispetto ai fondamentali. Avviato in vista delle tensioni legate al conflitto con l'Iran, questo posizionamento contrarian si è concretizzato più rapidamente del previsto, poiché il riemergere dei rischi geopolitici ha accelerato la normalizzazione di valutazioni eccessivamente depresse.

Inoltre, la nostra convinzione che l'inflazione si sarebbe rivelata più persistente di quanto anticipato dai mercati ci ha portato a integrare strumenti indicizzati all'inflazione già nel 2024, ben prima dei recenti sviluppi geopolitici. Questo posizionamento mirava a coprire il rischio di una rivalutazione delle aspettative di inflazione in un contesto caratterizzato da squilibri fiscali, crescita sostenuta e fattori strutturali quali le dinamiche demografiche e la riorganizzazione delle catene di approvvigionamento.

Più in generale, questa disciplina di investimento riflette il nostro impegno a costruire portafogli solidi, in grado di resistere a diversi scenari di mercato, evitando le distorsioni del consenso e ricercando costantemente autentiche fonti di diversificazione.

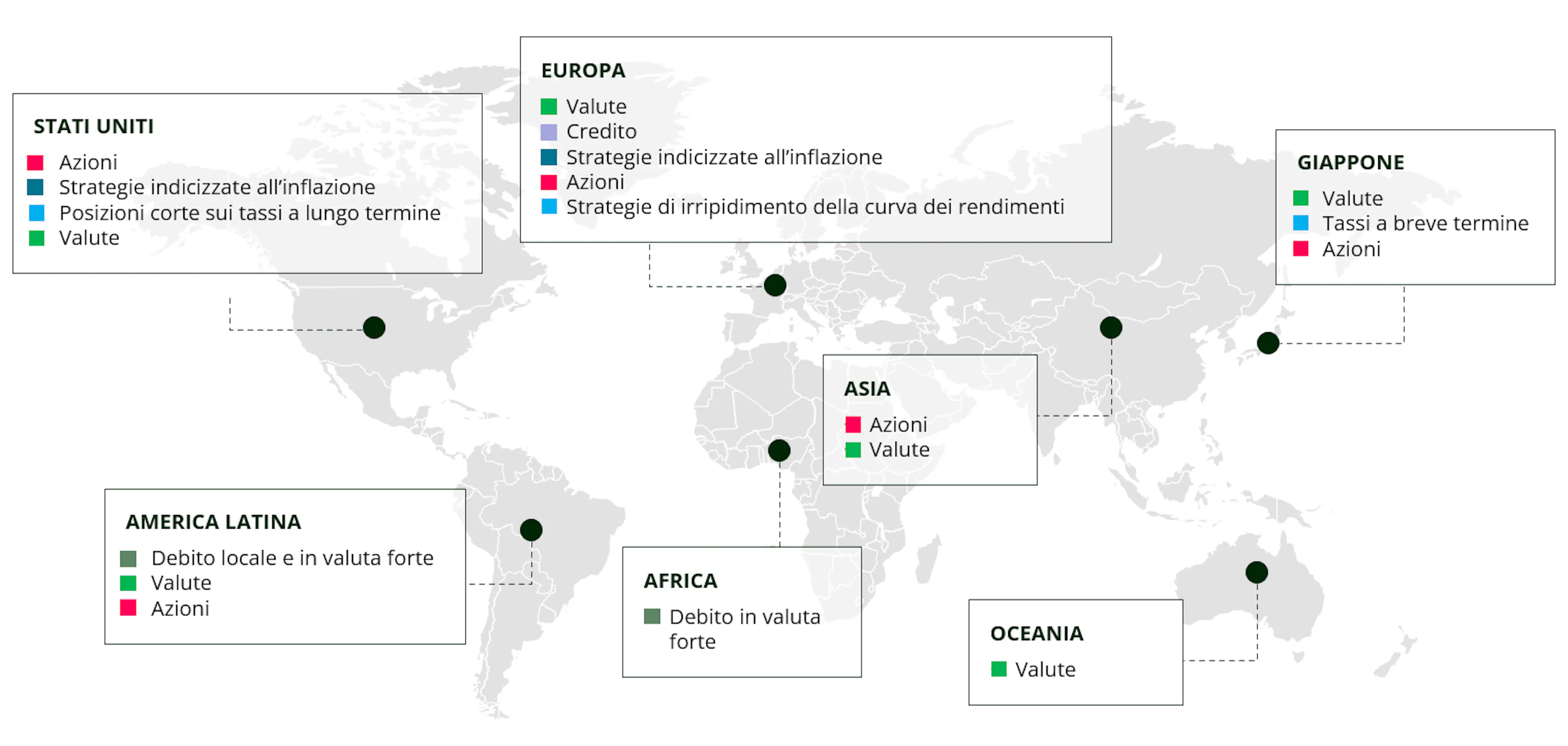

Sfruttare la diversificazione geografica

La diversificazione si basa anche su un'allocazione geografica attiva. I cicli economici, le politiche monetarie e le dinamiche settoriali variano significativamente tra le regioni. All’interno di Carmignac Patrimoine, la nostra allocazione va oltre una semplice ripartizione geografica statica. Si basa su un’analisi granulare delle opportunità, che ci consente di individuare, all’interno di ciascuna regione, le asset class più pertinenti per esprimere un determinato tema di investimento.

Prendiamo ad esempio le materie prime. Il nostro scenario di inflazione strutturalmente più elevata sostiene un’allocazione costruttiva su questo tema. Tuttavia, tale esposizione non è implementata sistematicamente tramite azioni. Abbiamo invece scelto di esprimere questa convinzione attraverso le valute di Paesi che riteniamo strettamente legati ai cicli delle materie prime, come il real brasiliano e il dollaro australiano. Questo è esattamente il significato della diversificazione geografica: sfruttare l’intero spettro degli strumenti di mercato per selezionare i veicoli più appropriati con cui esprimere una visione di investimento.

Acquistare protezione quando è a basso costo

Nessuno penserebbe di stipulare un’assicurazione sulla casa quando questa è già in fiamme: sarebbe semplicemente troppo tardi. Eppure, nei mercati finanziari questo comportamento è frequente: gli investitori trascurano la protezione nei periodi di calma, per poi ricorrere alle opzioni nelle fasi di stress di mercato… proprio quando sono più costose e meno efficaci.

Gli strumenti derivati, e le opzioni in particolare, possono rivelarsi estremamente efficaci, a condizione che siano utilizzati al momento giusto e con una chiara comprensione dei rischi. All’interno di Carmignac Patrimoine, il team di investimento ne privilegia l’utilizzo nei periodi di bassa volatilità, quando riteniamo che i rischi siano sottovalutati e la convessità da essi offerta risulti interessante; ossia quando il rapporto tra costo iniziale e protezione potenziale è favorevole.3

Questi strumenti possono essere impiegati in diverse asset class, tra cui azioni, tassi di interesse, valute e volatilità, con l'obiettivo di limitare l’impatto di movimenti di mercato fortemente avversi sulla performance del portafoglio.

Caso di studio: CDS, la nostra assicurazione per il 2026

1Fonte: Bloomberg, 31 dicembre 2025.

2Fonte: Carmignac, al 27/03/2026.

3Tali strumenti e strategie possono amplificare sia i guadagni sia le perdite e aumentare la complessità del Fondo.

Carmignac Patrimoine

Carmignac Patrimoine A EUR Acc

- Periodo minimo di investimento consigliato

- 3 anni

- Livello di rischio*

- 3/7

- Classificazione SFDR**

- Articolo 8

*Scala di Rischio del KID (documento contenente le informazioni chiave). Il rischio 1 non significa che l'investimento sia privo di rischio. Questo indicatore può evolvere nel tempo. **Regolamento SFDR (Regolamento relativo all’informativa sulla sostenibilità nel settore dei servizi finanziari) 2019/2088. La classificazione SFDR dei Fondi può evolvere nel tempo.

Principali rischi del Fondo

Costi

- Costi di ingresso

- 4,00% dell'importo pagato al momento della sottoscrizione dell'investimento. Questa è la cifra massima che può essere addebitata. Carmignac Gestion non applica alcuna commissione di sottoscrizione. La persona che vende il prodotto vi informerà del costo effettivo.

- Costi di uscita

- Non addebitiamo una commissione di uscita per questo prodotto.

- Commissioni di gestione e altri costi amministrativi o di esercizio

- 1,80% del valore dell'investimento all'anno. Si tratta di una stima basata sui costi effettivi dell'ultimo anno.

- Commissioni di performance

- 20,00% max. della sovraperformance in caso di performance superiore a quella dell'indice di riferimento da inizio esercizio, a condizione che non si debba ancora recuperare la sottoperformance passata. L'importo effettivo varierà a seconda dell'andamento dell'investimento. La stima dei costi aggregati di cui sopra comprende la media degli ultimi 5 anni, o dalla creazione del prodotto se questo ha meno di 5 anni.

- Costi di transazione

- 0,32% del valore dell'investimento all'anno. Si tratta di una stima dei costi sostenuti per l'acquisto e la vendita degli investimenti sottostanti per il prodotto. L'importo effettivo varierà a seconda dell'importo che viene acquistato e venduto.

Performance

| Carmignac Patrimoine | +2,1 | +12,1 | +7,1 | +2,2 | −9,4 | −0,9 | +12,4 | +10,5 | −11,3 | +0,1 |

| Indice di riferimento | +2,2 | +1,1 | +11,4 | +7,7 | −10,3 | +13,3 | +5,2 | +18,2 | −0,1 | +1,5 |

| Carmignac Patrimoine | +8,1% | +2,4% | +2,6% |

| Indice di riferimento | +6,7% | +4,8% | +5,7% |

Fonte: Carmignac al 27 feb 2026.

Le performance passate non sono un'indicazione delle performance future. Le performance sono calcolate al netto delle spese (escluse eventuali commissioni di ingresso applicate dal distributore). L'investimento nel Fondo potrebbe comportare un rischio di perdita di capitale.

Indice di riferimento: 40% MSCI AC World NR index + 40% ICE BofA Global Government index + 20% €STR Capitalized index. Indice ribilanciato trimestralmente.

Comunicazione di marketing. Nel caso di interesse in un Fondo della gamma Carmignac si prega di prendere contatto con il proprio Consulente e di consultare il KID/prospetto prima di prendere una decisione finale di investimento.

La presente pagina web non può essere riprodotta, totalmente o parzialmente, senza la previa autorizzazione della Società di gestione. Le informazioni ivi contenute non costituiscono né un’offerta di sottoscrizione né una consulenza di investimento. Esso non intende fornire consulenza fiscale, giuridica o contabile e non deve essere utilizzato in tal senso. Il presente documento viene fornito unicamente a scopo informativo e non deve essere utilizzato per valutare la convenienza di un investimento in titoli o partecipazioni in esso illustrati né per qualsivoglia altra finalità. Le informazioni contenute nel presente documento possono essere parziali e possono essere modificate senza preavviso. Esse sono aggiornate alle data di redazione del presente documento e sono tratte da fonti proprietarie e non proprietarie ritenute affidabili da Carmignac. Non sono necessariamente esaustive o accurate. Di conseguenza, Carmignac, i suoi dirigenti, dipendenti o agenti non ne garantiscono l’accuratezza o l’affidabilità e declinano ogni responsabilità in caso di errori e omissioni (compresa la responsabilità verso terzi in caso di negligenza).

Le performance passate non sono un'indicazione delle performance future. Le performance sono calcolate al netto delle spese (escluse eventuali commissioni di ingresso applicate dal distributore). Il rendimento può aumentare o diminuire a causa di oscillazioni valutarie per le quote senza copertura valutaria.

La decisione di investire in detto fondo dovrebbe tenere conto di tutti i suoi obiettivi e le sue caratteristiche descritte nel relativo prospetto. Il riferimento a titoli o strumenti finanziari specifici è riportato a titolo meramente esemplificativo per illustrare titoli attualmente o precedentemente presenti nei portafogli dei Fondi della gamma Carmignac. Tale riferimento non è volto pertanto a promuovere l’investimento diretto in detti strumenti né costituisce una consulenza di investimento. La Società di Gestione ha la facoltà di effettuare transazioni con tali strumenti prima della pubblicazione della comunicazione. I portafogli dei Fondi Carmignac possono essere modificati in qualsiasi momento. Scala di Rischio del KIID (Informazioni chiave per gli investitori). Il rischio 1 non significa che l'investimento sia privo di rischio. Questo indicatore può evolvere nel tempo. L’orizzonte di investimento raccomandato si intende come periodo minimo e non è una raccomandazione a vendere allo scadere di tale periodo.

Morningstar Rating™ : © Morningstar, Inc. Tutti i diritti riservati. Le informazioni contenute nel presente documento sono di proprietà esclusiva di Morningstar e/o dei suoi fornitori di contenuti, non possono essere copiate né distribuite e non se ne garantisce l’accuratezza, la completezza o l’attualità. Morningstar e i suoi fornitori di contenuti non sono responsabili di eventuali danni o perdite derivanti dall'uso di tali informazioni. Alcuni soggetti o paesi potrebbero subire restrizioni di accesso ai Fondi.

Il presente documento non è rivolto a soggetti in giurisdizioni dove (a causa della nazionalità, residenza o altro di tale soggetto) il documento o la disponibilità di tale documento sono vietati. I soggetti ai quali si applicano tali divieti non devono avere accesso al presente documento. L’imposizione fiscale dipende dalla situazione del singolo investitore. I Fondi della gamma Carmignac non sono registrati per la distribuzione al dettaglio in Asia, Giappone, Nordamerica e Sudamerica. I Fondi Carmignac sono registrati a Singapore nel quadro del regime estero limitato (rivolto esclusivamente a clienti professionali). I Fondi non sono registrati ai sensi del Securities Act statunitense del 1933. I Fondi non possono essere offerti o venduti, in maniera diretta o indiretta, a beneficio o per conto di una “U.S. Person” secondo la definizione della normativa statunitense Regulation S e FATCA. I rischi, le commissioni e le spese applicate ai Fondi della gamma Carmignac sono descritti nel KID (documento contenente le informazioni chiave) e nei prospetti. Il KID deve essere consegnato al sottoscrittore prima della sottoscrizione. Leggere il KID prima della sottoscrizione. I Fondi non sono a capitale garantito e gli investitori possono perdere parte o tutto il loro capitale. I Fondi presentano un rischio di perdita di capitale.

Carmignac Portfolio fa riferimento ai comparti Carmignac Portfolio SICAV, una società di investimento di diritto lussemburghese e conforme alla Direttiva UCITS. I Fondi sono fondi comuni di investimento disciplinati dalla legge francese (FCP) conformi alla Direttiva UCITS o AIFM. La Società di gestione può interrompere la promozione nel Suo paese in qualsiasi momento.

In Italia: I prospetti, KID e rapporti di gestione annuali del Fondo sono disponibili sul sito [www.carmignac.com/it-it] (https://www.carmignac.com/it-it "")

o su semplice richiesta alla Società di Gestione. Gli investitori possono accedere a un riepilogo dei loro diritti in italiano al seguente link sezione 5.In Svizzera: I prospetti, il KID e i rapporti di gestione annui sono disponibili sul sito internet [www.carmignac.com/it-ch] (https://www.carmignac.com/it-ch "") e presso il nostro rappresentante di gestione in Svizzera, CACEIS (Switzerland), S.A., Route de Signy 35, CH-1260 Nyon. Il soggetto incaricato dei pagamenti è CACEIS Bank, Montrouge, succursale a Nyon / Svizzera, Route de Signy 35, 1260 Nyon. Gli investitori possono accedere a un riepilogo dei loro diritti in italiano al seguente link sezione 5.