A encruzilhada da indústria da moda: A roupa sustentavel pode proporcionar retornos escalaveis?

Rita Wyshelesky explora se a moda sustentável pode superar as pressões de custos, a regulação e a escalabilidade para oferecer retornos financeiros, à medida que se avalia o seu potencial a longo prazo em relação ao domínio da moda rápida.

A indústria da moda está a atravessar uma crise de sustentabilidade. O domínio da moda rápida, particularmente de marcas de «moda ultrarrápida» como a Shein e a Temu, moldou as expectativas dos consumidores em relação a preços artificialmente baixos.

A mudança para um modelo operacional de alto volume e baixo custo, impulsionado por margens reduzidas dentro de uma cadeia de abastecimento globalizada, está a ocultar efeitos colaterais prejudiciais que não são suportados pelas marcas de moda ou pelos seus clientes. A regulamentação é laxa e a procura limitada dos consumidores por roupas «éticas» significa que há poucos incentivos para as empresas de moda investirem em práticas sustentáveis1.

Estes desafios estruturais têm consequências ambientais graves. Em média, as peças de vestuário são usadas apenas sete a dez vezes antes de serem descartadas, aproximadamente 92 milhões de toneladas de resíduos têxteis são gerados anualmente e a moda é responsável por quase 10% das emissões globais de carbono2.

Uma série de desafios

Equilibrar o valor social com o custo ambiental

Os custos ambientais da moda rápida estão bem documentados, mas esse modelo também oferece às famílias de baixa renda acesso a roupas a preços acessíveis e à autoexpressão. No Reino Unido, os preços médios das peças de vestuário caíram 53% em termos reais entre 1997 e 2014, ampliando o acesso para consumidores com renda limitada3. Consequentemente, as pessoas estão a comprar mais. Em países de altas rendas, as pessoas normalmente compram de 30 a 70 itens novos por ano4, bem acima do nível de cinco itens que, segundo estudos, manteria o setor da moda alinhado com a meta climática de 1,5° C5.

Os esforços regulatórios para lidar com o impacto ambiental da indústria têm-se concentrado principalmente na limpeza da produção, mas não abordam a questão central: o grande volume de roupas produzidas e consumidas. Embora seja um tema socialmente sensível, a escala do consumo excessivo deve ser abordada pelos legisladores, estabelecendo limites para a quantidade de produtos produzidos.

Recessão da moda sustentável

Prevê-se que as receitas globais da moda tenham uma taxa de crescimento média composta de apenas 2 a 3% nos próximos cinco anos, abaixo dos níveis pré-COVID de 5 a 6%6. As pressões inflacionárias, a incerteza comercial e a diminuição da confiança dos consumidores estão a comprimir tanto os volumes como as margens. Só as tarifas dos EUA significam que as marcas de moda e os retalhistas estão a antecipar um aumento dos preços de até 20%7.

Esta recessão económica afetou de forma particularmente dura a moda «lenta»8. O aumento dos custos dos materiais sustentáveis e dos salários justos está a reduzir as margens de lucro, que já são, em média, de 20%, em comparação com os 60% da moda rápida. 9As marcas de moda sustentável têm sofrido com isso. A DAI e a Mara Hoffman encerraram e a People Tree reestruturou-se, liquidando os seus negócios no Reino Unido.

Obstáculos regulatórios iminentes

O panorama regulatório está a mudar da divulgação voluntária do impacto ambiental para a conformidade obrigatória. 10As leis de Responsabilidade Alargada do Produtor (EPR) na UE exigirão que as marcas financiem e gerem a recuperação de resíduos têxteis, com sistemas específicos para cada país a complicarem a conformidade. O Regulamento relativo à conceção ecológica de produtos sustentáveis (ESPR) exige um Passaporte Digital do Produto (DPP) até 2030. Embora os requisitos finais para o DPP ainda não tenham sido divulgados, espera-se que inclua dados sobre a pegada de carbono, conteúdo reciclado e informações sobre a cadeia de abastecimento – alguns dos quais as próprias empresas podem ainda não ter.

Embora os regulamentos estejam a avançar na direção certa, aumentam os encargos financeiros e logísticos para as empresas. Ainda não está claro se as empresas conseguirão cumprir os regulamentos a tempo, ou se estes acabarão por proporcionar uma vantagem para as empresas sustentáveis sob a forma de retornos financeiros.

Soluções sustentáveis?

Apesar destes desafios, existem esforços para resolver o problema da sustentabilidade, mas estas soluções variam em âmbito e praticabilidade.

Reciclagem têxtil: em crescimento, mas dispendiosa

A reciclagem de têxteis, muitas vezes vista como uma solução circular para o desafio dos resíduos da indústria, continua a ser intensiva em capital, tecnologia e mão de obra. A triagem manual, a desmontagem de fibras mistas e a remoção de componentes não têxteis tornam o processo economicamente inviável sem um subsídio significativo11.

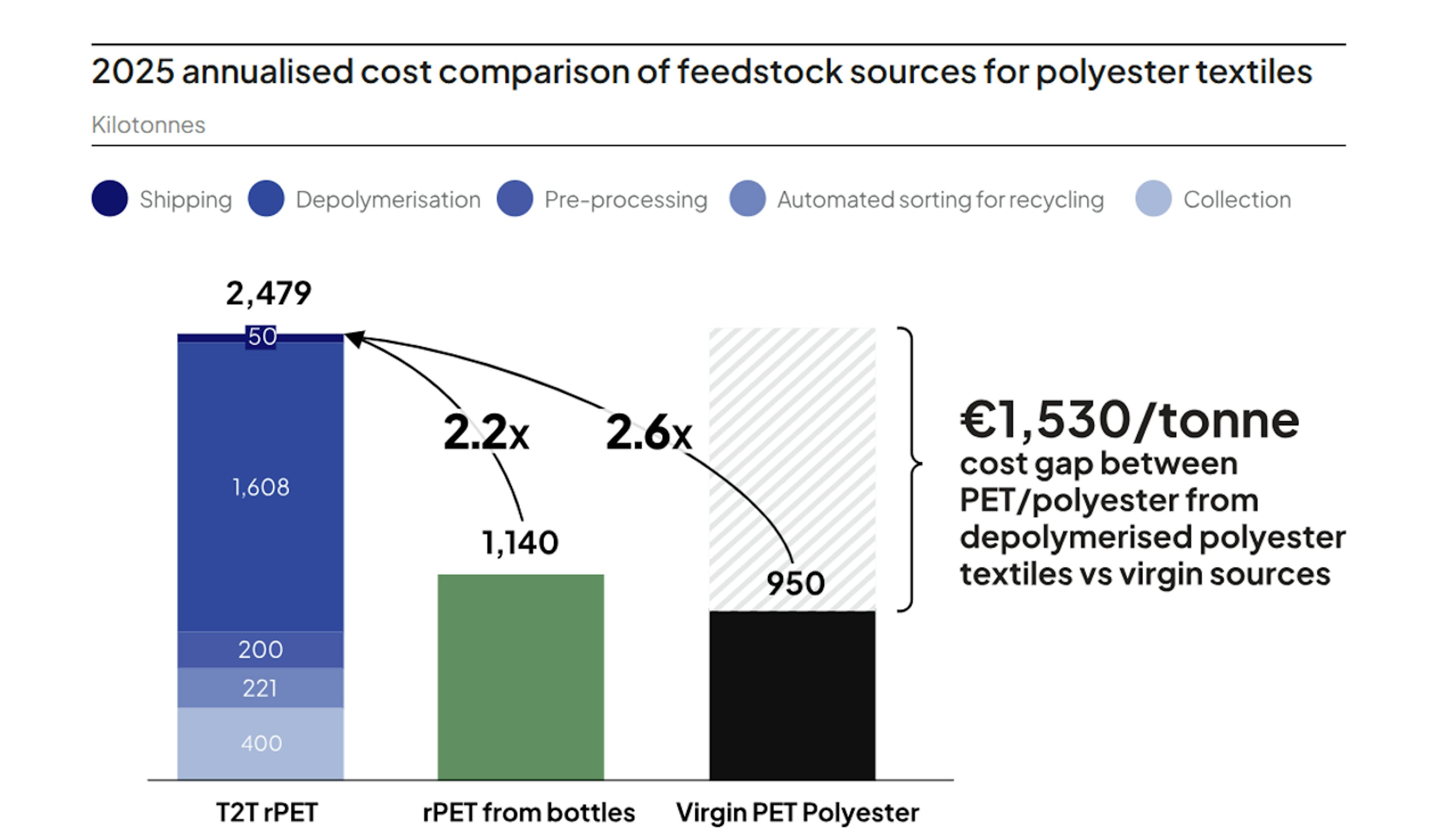

A reciclagem química, que envolve a decomposição de têxteis em solventes, permitindo assim a reciclagem contínua de roupas velhas, é promissora, mas tem um custo elevado. As estimativas atuais apontam para custos 2,6 vezes superiores aos do poliéster virgem12, tornando-a uma escolha desfavorável numa indústria com margens reduzidas. Para expandir a infraestrutura de reciclagem europeia até 2030, são necessários cerca de 6 a 7 mil milhões de euros em capital13. Empresas de reciclagem têxtil como Syre, Circ e Reju anunciaram expansões de fábricas na França, Vietname e Países Baixos, mas os volumes planejados continuam sendo uma fração minúscula do mercado têxtil global. Além disso, as empresas ainda dependem da obtenção de financiamento significativo por meio de uma combinação de capital privado, capital de risco e parcerias estratégicas com gigantes da moda como H&M ou Inditex.

Além disso, a falência da Renewcell em 2024 (agora renomeada Circulose) lançou uma sombra sobre o setor, destacando a volatilidade da expansão de tecnologias subfinanciadas num mercado sensível aos custos14.

O poliéster «reciclado» também está a tornar-se mais popular como uma alternativa aparentemente sustentável, dada a predominância do poliéster na produção de moda. O poliéster é utilizado em mais de 50% da produção global de moda porque é duradouro, barato e versátil. Mas também é à base de petróleo, intensivo em emissões e raramente reciclado15. O desafio com o poliéster reciclado é que mais de 99% dele é feito de garrafas PET, e não de resíduos têxteis16. Isso desvia recursos do setor de alimentos e bebidas, onde normalmente podem ser reciclados até 10 vezes17.

À medida que a procura de vários setores converge, a concorrência por matérias-primas18 e a volatilidade dos preços são inevitáveis. Sem uma mudança credível para a reciclagem fibra a fibra ou alternativas de base biológica, a indústria corre o risco de insegurança no abastecimento, além de reações ambientais adversas.

Além disso, o baixo preço das peças de vestuário usadas e separadas reduz os custos de processamento, prejudicando as empresas de reutilização e reciclagem e afetando o vestuário acessível e sustentável.

Embora a reciclagem têxtil tenha algumas desvantagens ambientais, é um passo na direção certa. E empresas como a Fast Retailing (controladora da Uniqlo) até encontraram novos usos para materiais não recicláveis, como isolamento térmico e acústico.

Material de última geração: alto potencial, alto risco

Os materiais de base biológica que se originam (parcial ou totalmente) de fontes biológicas, como plantas, animais ou microrganismos, estão agora a servir como alternativas aos materiais convencionais em várias indústrias, incluindo a moda.

Aumentar a utilização de materiais de última geração na moda enfrenta obstáculos técnicos e operacionais significativos, sem mencionar os requisitos de capital significativos (aproximadamente US$ 10 a 15 milhões por ciclo de inovação, financiados em grande parte por capital de risco e parcerias corporativas). Há também preocupações técnicas em relação à durabilidade, desempenho e capacidade de integração com sistemas de produção em massa19.

Embora existam desafios, várias marcas estão a comprometer-se:

- Stella McCartney integra couro à base de uva e fibras de polpa de madeira em toda a sua linha.

- O H&M Group e a Inditex assinaram contratos plurianuais com inovadores têxteis como a Infinited Fiber e a Spinnova.

- A GANNI está a eliminar gradualmente o couro virgem em favor de substitutos derivados de plantas.

Apesar do impulso, estes materiais continuam a representar uma fração do volume total do mercado e dependem da aceitação das marcas para sobreviver.

Perspetiva do investidor: À espera, mas atento

Existem muitas ineficiências estruturais e práticas negligenciadas na indústria da moda global, particularmente no que diz respeito à sustentabilidade, responsabilidade e alinhamento regulatório. Superar essas barreiras exigirá esforços coordenados entre políticas, finanças, inovação e envolvimento do consumidor para construir um ecossistema de moda verdadeiramente circular. Com frequência, os relatórios da indústria concentram-se em narrativas orientadas para o marketing, em vez de dados de impacto tangíveis e mensuráveis que realmente definem o progresso. Para compreender a trajetória real da indústria, os investidores devem adotar uma postura mais crítica e informada.

Atualmente, temos uma exposição limitada à indústria da moda nos nossos fundos por várias razões:

- O subsegmento de vestuário sustentável continua a ser demasiado pequeno, representando apenas cerca de 6% do mercado global total de vestuário.

- A indústria em geral continua altamente fragmentada, e muitos dos maiores players continuam a ficar para trás em ações significativas de sustentabilidade, particularmente em áreas-chave como transparência das emissões de Escopo 3, circularidade de materiais, divulgação da pegada hídrica e rastreabilidade no nível dos fornecedores.

- A Inditex e outros retalhistas de moda de grande capitalização estão a mostrar sinais de avaliações exageradas, com os preços das ações a cair mais de 10% no acumulado do ano e um potencial de valorização limitado, uma vez que o abrandamento do crescimento, o aumento dos custos dos insumos e a intensificação da concorrência tornam os seus múltiplos de avaliação atuais cada vez mais difíceis de justificar.

No entanto, acreditamos que, com o tempo, a conjunção de regulamentação vinculativa, pressão dos investidores, quadros de divulgação em fase de maturação e, potencialmente, mudanças no comportamento dos consumidores irá acelerar a mudança estrutural. Esperamos que a transparência ESG e as métricas alinhadas com o clima se tornem componentes padrão da forma como as marcas são avaliadas e financiadas.

Quando esse ponto de inflexão chegar e os líderes do setor começarem a alinhar os seus modelos de negócio em torno de resultados de sustentabilidade rastreáveis e mensuráveis, reconsideraremos o caso de investimento.

1Práticas sustentáveis são definidas como: usar materiais biodegradáveis ou reciclados, promover práticas laborais justas, reduzir o desperdício e incentivar o consumo consciente.

210 Estatísticas preocupantes sobre o desperdício da moda rápida | Earth.Org

3Preços ao consumidor no Reino Unido: explicando o declínio nos preços reais ao consumidor de automóveis, roupas e calçados

4https://australiainstitute.org.au/post/australians-revealed-as-worlds-biggest-fashion-consumers-fuelling-waste-crisis/

5Hot_or_Cool_1_5_fashion_report_.pdf

6Estatísticas globais da indústria do vestuário (2025) | UniformMarket

7https://www.just-style.com/news/us-tariff-joor-study

8A moda sustentável concentra-se na produção de peças de vestuário em menor volume e de maior qualidade, priorizando práticas laborais justas, condições de trabalho seguras e materiais e processos de produção ecológicos.

9https://tuniq.co.uk/pages/price-breakdown-for-ethical-fashion

10Visão geral completa da estratégia e regulamentação têxtil da UE

11https://www.sciencedirect.com

12https://www.systemiq.earth/reports/the-textile-recycling-breakthrough/

13Moda circular na Europa: transformando resíduos em valor | McKinsey

14Por que a Renewcell falhou | Trellis

15Estatísticas e factos sobre resíduos da moda | Factos sobre resíduos têxteis e de vestuário

16https://www.systemiq.earth/reports/the-textile-recycling-breakthrough

17Estudo mostra que o plástico HDPE pode ser reciclado várias vezes

18Parlamento Europeu, “Resíduos plásticos e reciclagem na UE: factos e números”, site do Parlamento Europeu, 19 de dezembro de 2018.

19Expandindo os materiais de última geração na moda: um guia executivo - Fashion for Good

Investimento Sustentável

Esta comunicação é publicada pela Carmignac Gestion S.A., uma empresa de gestão de carteiras aprovada pela Autorité des Marchés Financiers (AMF) em França, e pela sua subsidiária luxemburguesa Carmignac Gestion Luxembourg, S.A., uma empresa de gestão de fundos de investimento aprovada pela Commission de Surveillance du Secteur Financier (CSSF). «Carmignac» é uma marca registada. «Investing in your Interest» é um slogan associado à marca Carmignac.

Este material não pode ser reproduzido, no todo ou em parte, sem a autorização prévia da Sociedade Gestora. Este material não constitui uma oferta de subscrição, nem constitui um conselho de investimento. Este material não se destina a fornecer, e não deve ser utilizado como, aconselhamento contabilístico, jurídico ou fiscal. Este material foi-lhe fornecido apenas para fins informativos e não pode ser utilizado para avaliar os méritos de investir em quaisquer títulos ou participações aqui referidos, nem para quaisquer outros fins. As informações contidas neste material podem ser parciais e podem ser alteradas sem aviso prévio. São expressas à data da redação e derivadas de fontes próprias e não próprias consideradas fiáveis pela Carmignac, não sendo necessariamente exaustivas nem garantidas quanto à sua exatidão. Este material não se destina a qualquer pessoa em qualquer jurisdição onde (por motivo da nacionalidade, residência ou outro) o material ou a disponibilidade deste material seja proibido. As pessoas a quem se aplicam tais proibições não devem aceder a este material. A tributação depende da situação individual.

A referência a determinados títulos e instrumentos financeiros tem fins ilustrativos, para destacar ações que estão ou estiveram incluídas nas carteiras dos fundos da gama Carmignac. Não se destina a promover o investimento direto nesses instrumentos, nem constitui um conselho de investimento. A Sociedade Gestora não está sujeita a qualquer proibição de negociação desses instrumentos antes da emissão de qualquer comunicação.

Reino Unido: Este documento foi elaborado pela Carmignac Gestion, Carmignac Gestion Luxembourg ou Carmignac UK Ltd e está a ser distribuído no Reino Unido pela Carmignac Gestion Luxembourg.

Carmignac Gestion - 24, place Vendôme - 75001 Paris. Tel.: (+33) 01 42 86 53 35 – Sociedade de gestão de investimentos aprovada pela AMF. Sociedade anónima com capital social de 13 500 000 € - RCS Paris B 349 501 676.

Carmignac Gestion Luxembourg - City Link - 7, rue de la Chapelle - L-1325 Luxemburgo. Tel.: (+352) 46 70 60 1 – Filial da Carmignac Gestion - Sociedade gestora de fundos de investimento aprovada pela CSSF. Sociedade anónima com capital social de € 23.000.000 - RC Luxemburgo B 67 549.