El precio de la resiliencia

A pesar de seis semanas de tensiones, los mercados se mantienen estables. Una solidez que se basa, sobre todo, en las perspectivas (optimistas) de crecimiento de los beneficios.

![[Management Team] [Author] Thozet Kevin](https://carmignac.imgix.net/uploads/NextImage/0001/18/%5BManagement-Team%5D-Thozet-Kevi.png?auto=format%2Ccompress&fit=fill&w=3840)

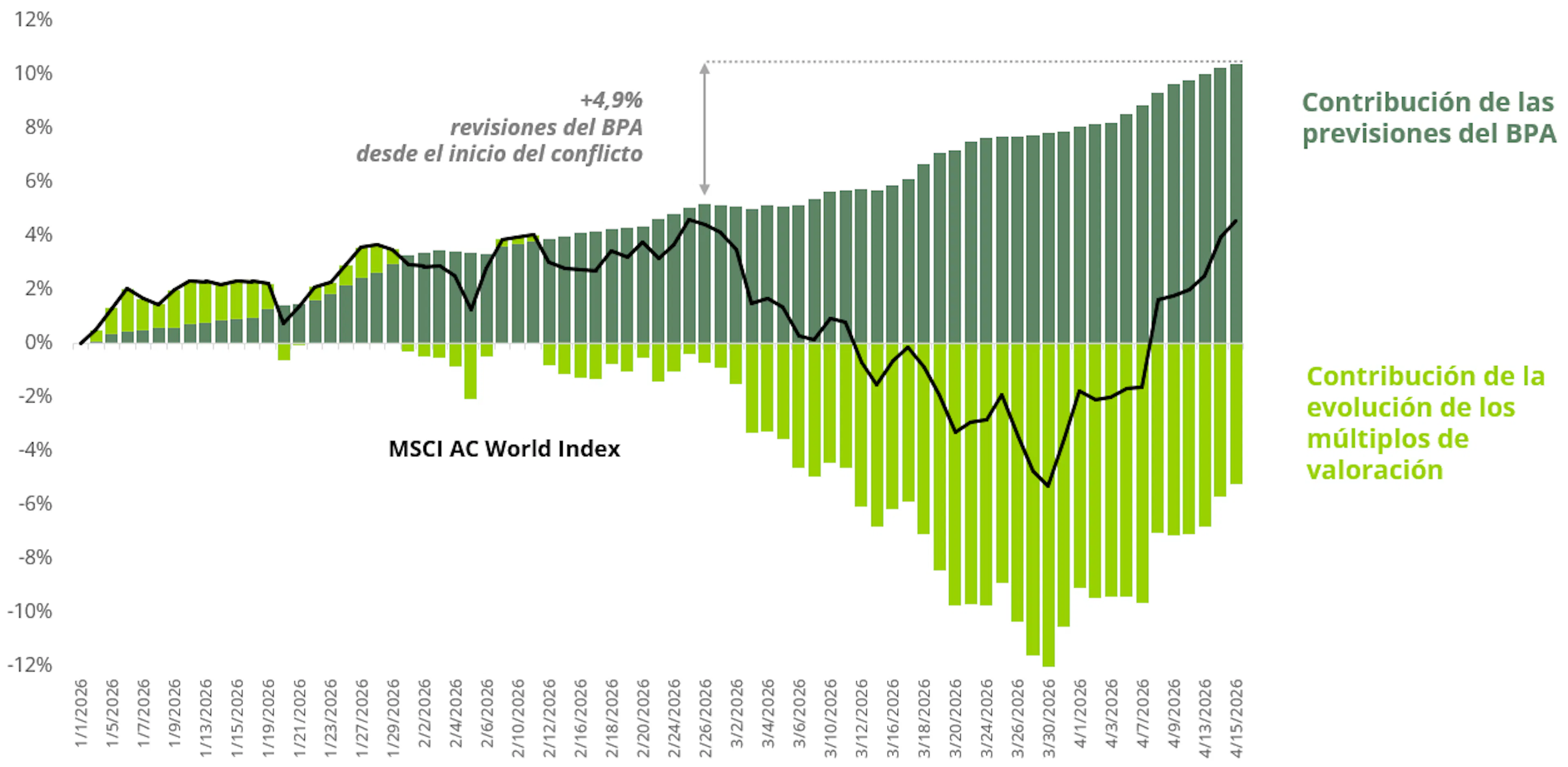

Análisis de la rentabilidad del MSCI AC World: efecto de los beneficios y las valoraciones

Fuente: Carmignac, Bloomberg, 16 de abril de 2026.

Tras seis semanas de conflicto en Oriente Medio, la evolución de los mercados bursátiles puede resultar sorprendente. Tras un breve retroceso, los índices bursátiles han recuperado la mayor parte de sus pérdidas e incluso han superado su nivel anterior a la guerra en Irán. ¿Debe interpretarse esto como un signo de autocomplacencia ingenua o como el resultado de una lectura lúcida de los fundamentos de las empresas?

El análisis de los factores que determinan la rentabilidad de los principales índices mundiales ayuda a entender esta aparente paradoja. Los múltiplos de valoración no han respaldado los mercados, ya que, en general, se han reducido. Los dividendos apenas han desempeñado un papel marginal. Así pues, es el efecto de los resultados, la dinámica de los beneficios, lo que explica el repunte de los mercados. Desde que empezó el conflicto con Irán, las previsiones de crecimiento de los resultados para 2026 se han revisado al alza en más de un 4%, lo que sitúa el índice bursátil mundial en torno a un +20% en el conjunto año.1 Esto explica la solidez de los mercados a pesar de las incertidumbres. Estas expectativas positivas sobre los resultados contrastan con un entorno más difícil: condiciones financieras más restrictivas, subida de los tipos de interés debido a una mayor inflación, ralentización de la actividad, presiones sobre los costes y unos márgenes que ya se acercan a sus máximos.

Los mercados no se han equivocado: han sido los beneficios del sector energético los que se han revisado al alza de forma significativa, en más de un 35%, impulsados por la subida de los precios del petróleo y el gas.1 Por sí solos, explican la mayor parte de las revisiones al alza del beneficio por acción (BPA), e incluso más que el total en Europa o Japón. El sector de los materiales sigue una lógica similar. El sector tecnológico, sobre todo el estadounidense, también sigue viendo cómo se revisan al alza sus perspectivas; ahora se espera que los beneficios crezcan un 15% este año, un 6% más que a finales de febrero.1 Las empresas del sector se benefician plenamente del ciclo de inversión en IA, pero ¿se tiene debidamente en cuenta el encarecimiento de la energía?

Por el contrario, las expectativas para los sectores del consumo y la industria se han revisado a la baja. El aumento de los precios en las gasolineras actúa como un impuesto sobre las familias y lastra los márgenes de las empresas. Sin embargo, estas revisiones han sido relativamente moderadas. En este momento, se considera que la crisis energética es lo suficientemente potente como para impulsar los beneficios del sector, pero aún no lo suficiente como para descarrilar el resto de la economía, lo que denota un cierto optimismo.

Ahí está el punto de inflexión. El escenario de caída de los mercados se basa en un fuerte impacto negativo de la oferta sobre el crecimiento, debido a las perturbaciones relacionadas con el cierre de una ruta marítima por la que transita entre el 10% y el 15% del comercio marítimo mundial, a lo que se suma la propagación del aumento de los precios del petróleo a toda la cadena de precios. Es el escenario de la estanflación. Por el contrario, el escenario alcista se basaría en una normalización de las valoraciones hacia sus niveles (optimistas) de antes de la guerra (es decir, de 17 a 20 veces los resultados de los próximos 12 meses), a raíz de una rápida resolución de esta última y de un endurecimiento monetario menos marcado de lo previsto debido a los efectos negativos retardados sobre el crecimiento. Si las previsiones de resultados no cambian, esto ofrecería un potencial de revalorización adicional de alrededor del 10% para los mercados bursátiles.1