O preço da resiliência

Apesar das seis semanas de tensões, os mercados mantêm-se estáveis. Uma solidez que assenta, acima de tudo, nas perspetivas (otimistas) de crescimento dos lucros.

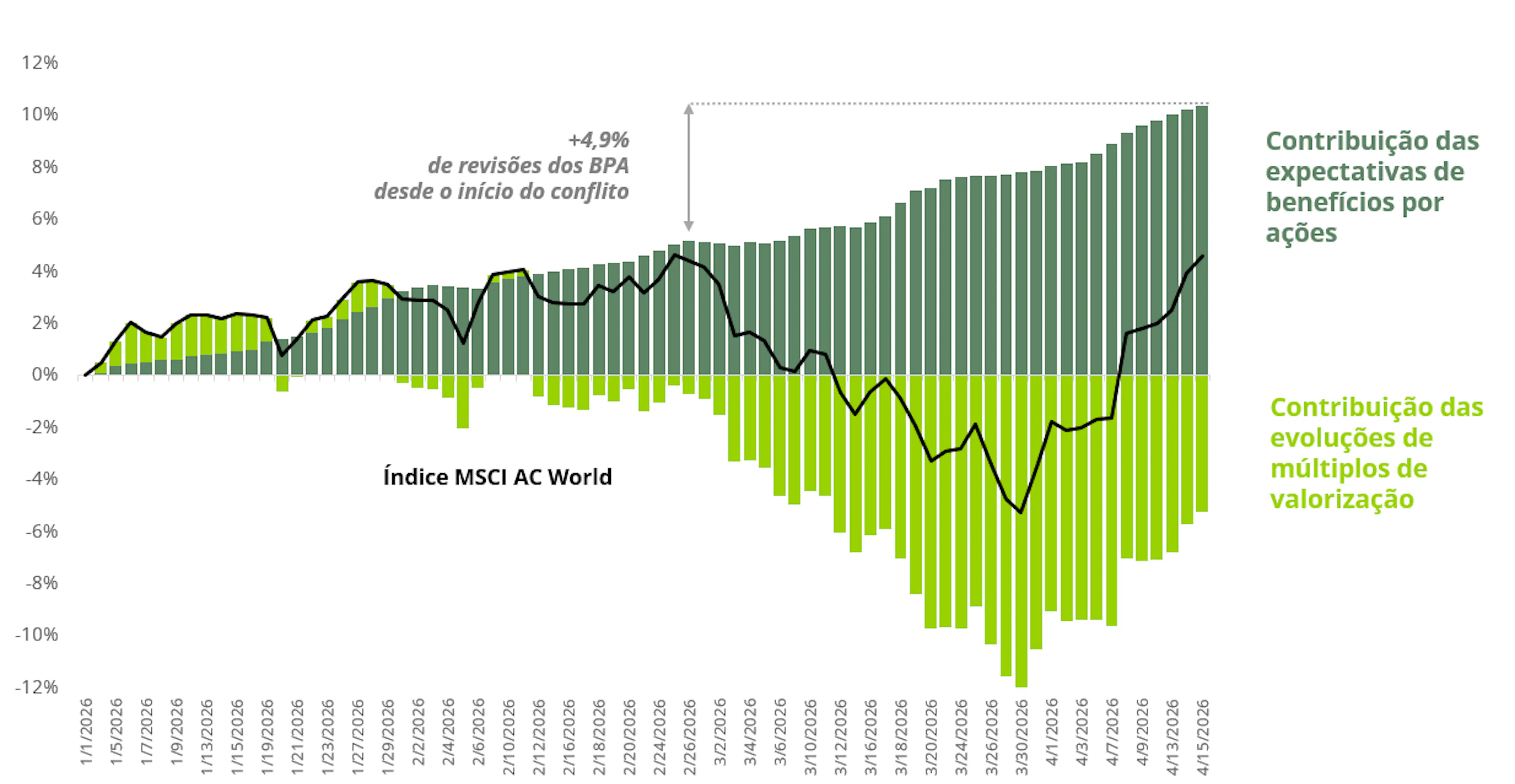

Análise do desempenho do MSCI AC World: efeito dos lucros e das valorizações

Após seis semanas de conflito no Médio Oriente, a evolução dos mercados de ações pode surpreender. Após uma breve fase de recuo, os índices bolsistas recuperaram a maior parte das perdas e chegaram mesmo a ultrapassar os níveis registados antes da guerra no Irão. Será que devemos ver nisto um sinal de complacência ingénua ou a tradução de uma análise lúcida dos fundamentos das empresas?

A análise dos fatores que impulsionam o desempenho dos principais índices mundiais ajuda a esclarecer este aparente paradoxo. Os múltiplos de valorização não sustentaram os mercados: registaram, em geral, uma contração. Por seu lado, os dividendos tiveram apenas um papel marginal. É, portanto, o efeito dos resultados, a dinâmica dos lucros, que explica a recuperação dos mercados. Desde o início do conflito no Irão, as previsões de crescimento dos resultados para 2026 foram revistas em alta em mais de 4%, elevando-as para cerca de +20% ao longo do ano para o índice de ações mundial!1 Este fator explica a resiliência dos mercados, apesar das incertezas. Estas expectativas positivas em relação aos resultados contrastam com um contexto mais difícil: condições financeiras mais restritivas, subida das taxas de juro associada a uma inflação mais elevada, abrandamento da atividade, pressões sobre os custos e margens já próximas dos seus níveis máximos.

Os mercados não se enganaram: foram os lucros do setor energético que registaram uma revisão significativamente em alta, superior a 35%, impulsionados pela recuperação dos preços do petróleo e do gás.1 Por si só, estes lucros explicam a maior parte das revisões em alta dos benefícios por ações – e até mais do que a totalidade na Europa ou no Japão. Os materiais seguem uma lógica semelhante. As perspetivas para o setor tecnológico, em particular o americano, continuam a ser revistas em alta; os lucros deverão agora atingir +15% este ano, ou seja, 6% acima das previsões de finais de fevereiro.1 As empresas do setor estão a beneficiar plenamente do ciclo de investimento em IA, mas será que o aumento dos preços da energia está a ser devidamente tido em conta?

Por outro lado, as expectativas para os setores do consumo e da indústria foram revistas em baixa. O aumento dos preços nas bombas funciona como um imposto com impacto nas famílias e pesa nas margens de lucro das empresas. Mas estas revisões foram relativamente moderadas. Nesta fase, o choque energético é considerado suficientemente forte para impulsionar os lucros dos setores, mas ainda insuficiente para descarrilar o resto da máquina económica, o que demonstra um certo otimismo.

O ponto de viragem está aqui. O cenário de recessão dos mercados pressupõe um forte choque de oferta negativo sobre o crescimento, devido às perturbações decorrentes do encerramento de uma rota marítima pela qual transitam 10 a 15% do comércio marítimo mundial, a que se soma a repercussão do aumento dos preços do petróleo em toda a cadeia de preços. É o cenário da estagflação. Por outro lado, o cenário otimista assentaria numa normalização das valorizações para os seus níveis (otimistas) pré-guerra (ou seja, entre 17x e 20x os resultados dos próximos 12 meses), na sequência de uma resolução rápida da guerra e de um aperto monetário menos acentuado do que o previsto, devido a efeitos negativos retardados sobre o crescimento. Se as previsões de resultados se mantiverem inalteradas, isto representará um potencial de valorização adicional da ordem dos 10% para os mercados de ações.1

Comunicação publicitária

Fonte: Carmignac. Esta é uma comunicação publicitária. Este documento não pode ser reproduzido, integralmente ou em parte, sem a prévia autorização da sociedade gestora. Não constitui qualquer oferta de subscrição ou aconselhamento de investimento. As informações contidas neste artigo podem ser incompletas e suscetíveis de alteração sem aviso prévio. Os resultados anteriores não constituem qualquer garantia de resultados futuros. A referência a determinados valores ou instrumentos financeiros apenas é feita a título de exemplo para destacar determinados valores que integram ou tenham integrado as carteiras de fundos da gama Carmignac. Não se destina a promover o investimento direto nestes instrumentos e não constitui qualquer aconselhamento de investimento. A Sociedade Gestora não está proibida de efetuar transações envolvendo estes instrumentos antes da divulgação da comunicação. As carteiras de Fundos Carmignac podem ser alteradas a qualquer momento.