A política fiscal ganha protagonismo

A economia global entrou em 2026 numa configuração de ciclo tardio: crescimento resiliente, focos persistentes de inflação, avaliações elevadas de ativos e déficits públicos historicamente altos. A flexibilização monetária sincronizada dos últimos dois anos está agora a dar lugar a uma fase de clara divergência política. A reserva federal (Fed) está em espera, com os mercados a preverem uma flexibilização de cerca de 50 pontos base; o Banco Central Europeu (BCE) e o Banco da Inglaterra também estão em espera, embora com tendências diferentes; o Banco do Japão (BoJ) está a normalizar cautelosamente; e o Banco Central da Austrália anunciou um aumento agressivo nas suas taxas de juro na reunião de fevereiro.

Ao mesmo tempo, a política fiscal ressurgiu como a força macroeconómica dominante. Nos EUA, espera-se que o défice permaneça próximo de 6% do PIB em 20261, enquanto a expansão fiscal da Alemanha está a remodelar o crescimento e a dinâmica da oferta na zona euro.

Essa mudança da liderança monetária para a fiscal está a alterar a natureza dos prémios de risco incorporados nas curvas de taxas soberanas. Com emissões estruturalmente mais elevadas, inflação ainda não totalmente extinta e crescente incerteza política, a dinâmica da oferta e os prémios de prazo estão a tornar-se tão importantes quanto as funções de reação do banco central. Os títulos soberanos já não podem ser avaliados apenas através do prisma das taxas de juro oficiais; o risco de duração reflete cada vez mais a sustentabilidade fiscal, a capacidade de absorção da dívida e a estabilidade institucional.

Neste contexto, favorecemos uma exposição diferenciada à duração: curta nos EUA e no Japão, longa na Alemanha, cautelosa na Europa não essencial e construtiva em mercados emergentes selecionados.

EUA: Vida na via rápida

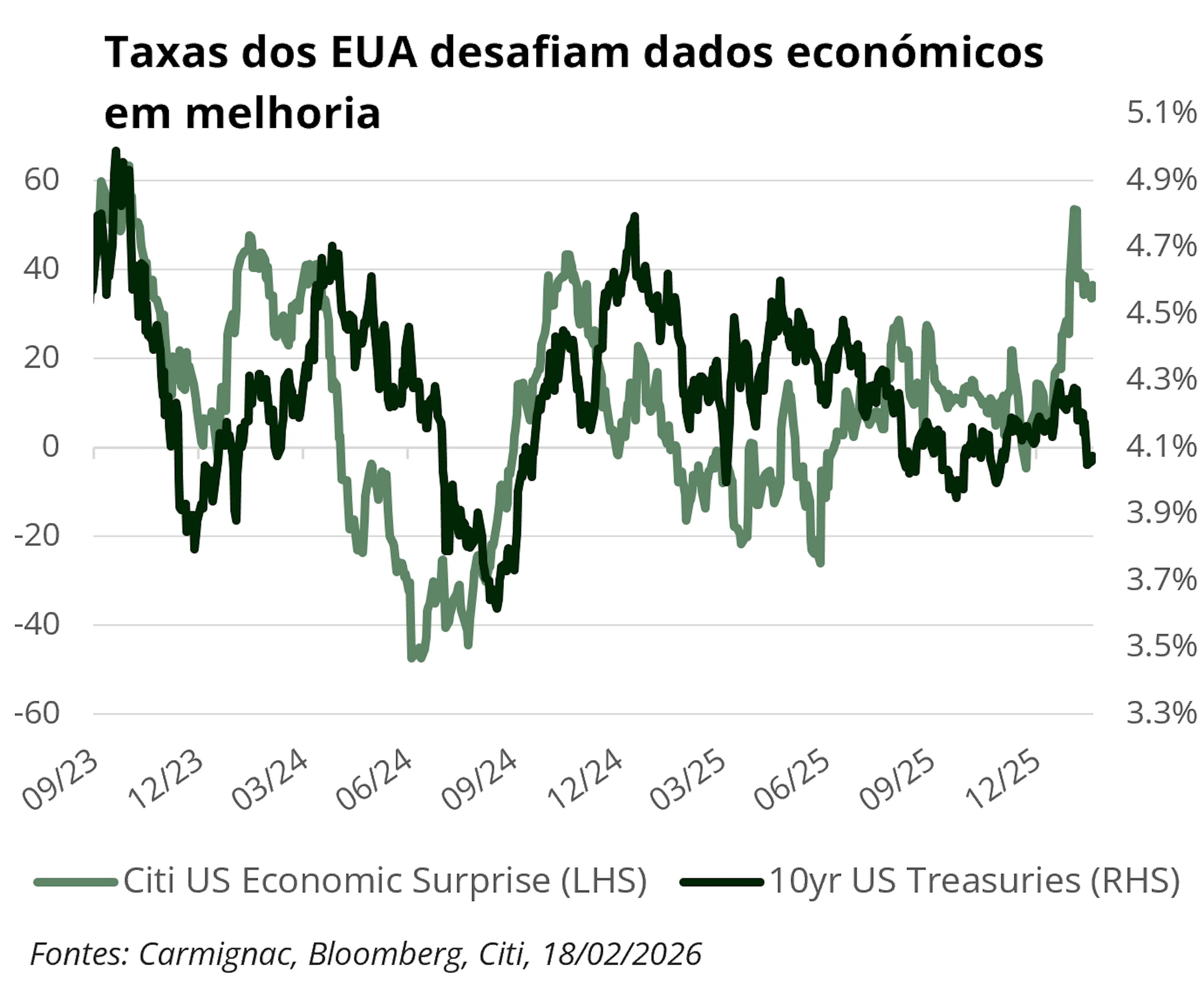

As yields dos EUA diminuíram em 2025, com o ressurgimento dos receios de recessão e a mudança de rumo da FED para uma política de flexibilização. No entanto, essa recuperação parece cada vez mais em contradição com os fundamentos subjacentes.

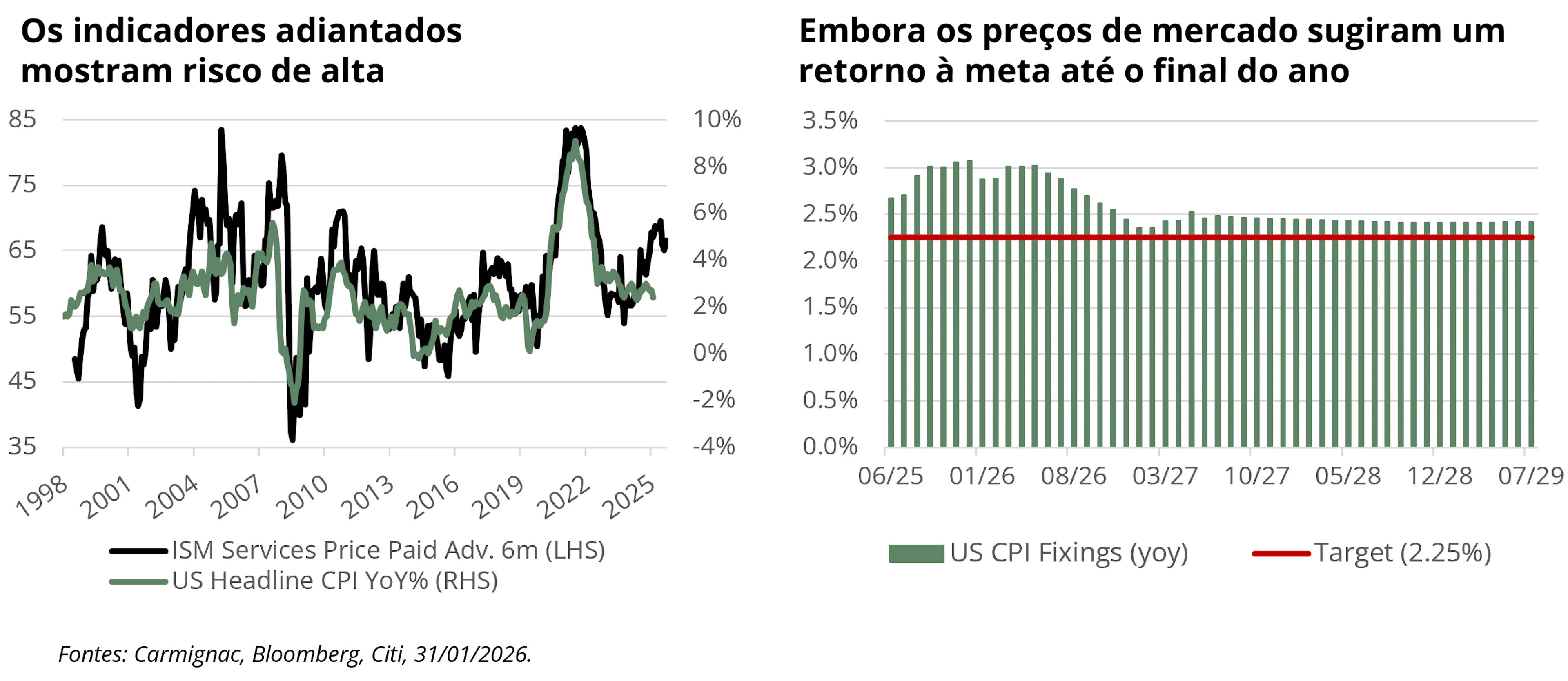

A economia dos EUA continua a demonstrar resiliência. Os principais indicadores continuam consistentes com um crescimento de cerca de 2 a 2,5% em 2026, apoiado por despesas de capital impulsionadas pela IA e pelo impulso fiscal incorporado na «One Big Beautiful Bill». O mercado de trabalho arrefeceu, mas não entrou em colapso, com o desemprego a estabilizar-se na casa dos 4%, longe de um cenário de recessão.

A gravidade fiscal, no entanto, não pode ser ignorada. Projeções recentes sugerem que o rácio défice federal/PIB em 12 meses poderá aumentar de cerca de 5,3% no início de 2026 para cerca de 6,0% no final do ano1 — bem acima dos padrões pré-pandemia e aproximadamente o dobro da média de 2015-2019. Embora isso não sinalize uma crise fiscal iminente, confirma que os déficits devem permanecer estruturalmente elevados. Em termos nominais, isso implica uma emissão contínua e significativa de títulos do Tesouro. Mesmo que a oferta líquida diminua no início, a duração de longo prazo continua estruturalmente abundante, especialmente num momento em que os compradores tradicionais insensíveis aos preços estão menos dominantes.

A inflação continua persistente nos componentes principais e acima da meta da FED. Prevê-se que o PCE básico se mantenha bem acima dos 2% em 2026, com riscos inclinados para o lado positivo. As elevadas tensões geopolíticas no Médio Oriente, incluindo as recentes disrupções em torno do Irão e do Estreito de Ormuz, acrescentam um risco adicional em alta no curto prazo para os preços da energia e para as expectativas de inflação, embora a persistência do choque permaneça incerta. Neste contexto, os mercados estão a prever reduções nas taxas de juro de cerca de 50 pontos base em 2026 — uma previsão que pode revelar-se otimista se o crescimento se mantiver próximo da tendência e a política fiscal continuar favorável.

Na nossa opinião, o mercado de títulos não está a descontar totalmente essa combinação de atividade resiliente, inflação persistente e déficits arraigados. Com os títulos do Tesouro a 10 anos a serem negociados em torno de 4%, perto da extremidade inferior da sua faixa recente, as avaliações deixam margem para uma reavaliação. À medida que os prémios de prazo se recuperam gradualmente e a oferta continua abundante, a assimetria da duração nos EUA aponta agora para rendimentos mais elevados em toda a curva.

Alemanha: Recuperação fiscal da europa, limites estruturais

A Europa está gradualmente a sair da estagnação e a entrar numa recuperação cíclica mais visível. A Alemanha, há muito tempo o elo mais fraco da região, marcou uma mudança significativa ao flexibilizar o seu freio à dívida e comprometer-se a investir até 500 mil milhões de euros em infraestruturas e defesa, uma medida que poderá adicionar entre 0,5% e 1% ao PIB anual na próxima década. Após um 2025 morno, os indicadores prospectivos (encomendas às fábricas, produção industrial e créditos) estão a melhorar, sugerindo que o impulso está a ganhar força.

Este impulso estende-se para além da Alemanha. A Itália continua a beneficiar dos fundos de recuperação da UE, a França mantém um elevado nível de despesas públicas e a Espanha é apoiada por uma sólida procura interna e pelo financiamento da UE. Em conjunto, esta postura fiscal coordenada é suficiente para gerar uma recuperação cíclica, mesmo que o investimento privado e a competitividade das exportações continuem a ser pontos fracos estruturais.

Por conseguinte, prevemos um crescimento da zona euro de cerca de 1,3% em 2026, ligeiramente acima do consenso. Embora a recuperação seja real, os modestos ganhos de produtividade, as reformas lentas e a fragmentação política persistente significam que a sua durabilidade dependerá da transformação de uma recuperação apoiada fiscalmente num crescimento sustentável impulsionado pelo setor privado.

A inflação, por sua vez, está a evoluir de forma mais tranquilizadora. As pressões sobre os preços estão a diminuir de forma mais convincente do que nos EUA, apoiadas pelo enfraquecimento dos efeitos de energia e por uma moderação gradual na dinâmica salarial. Este ambiente coloca o BCE, nas suas próprias palavras, «numa boa posição2». A desinflação está a progredir, embora a um ritmo mais lento; os mercados de trabalho continuam resilientes; e a expansão orçamental reduz a urgência de uma maior flexibilização, enquanto a assimetria dos riscos torna improvável um aperto adicional.

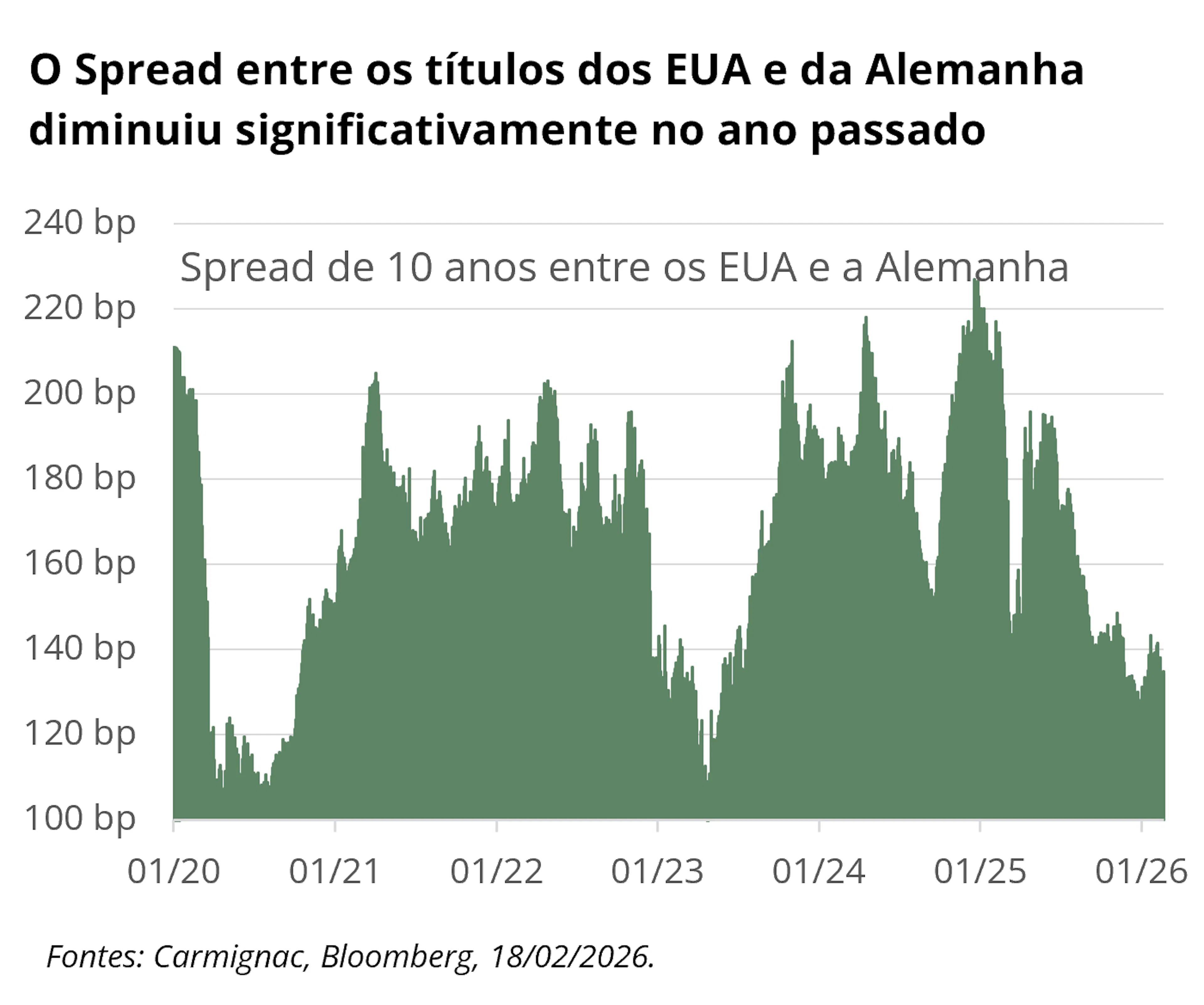

Para as taxas alemãs, a mensagem é clara. A parte curta da curva permanece firmemente ancorada pela política do BCE, oferecendo um Carry atraente, o nome do jogo num ambiente em estabilização. O longo prazo já reajustou grande parte do estímulo fiscal, com os rendimentos dos títulos alemães (Bund) a subirem acentuadamente no ano passado. Os títulos alemães também mantêm o seu apelo de porto seguro, especialmente porque a incerteza política nos EUA obscurece as perspetivas para os títulos do Tesouro americano. O nosso posicionamento favorece, portanto, a parte inicial da curva alemã, onde o valor relativo em relação aos EUA continua a ser atraente.

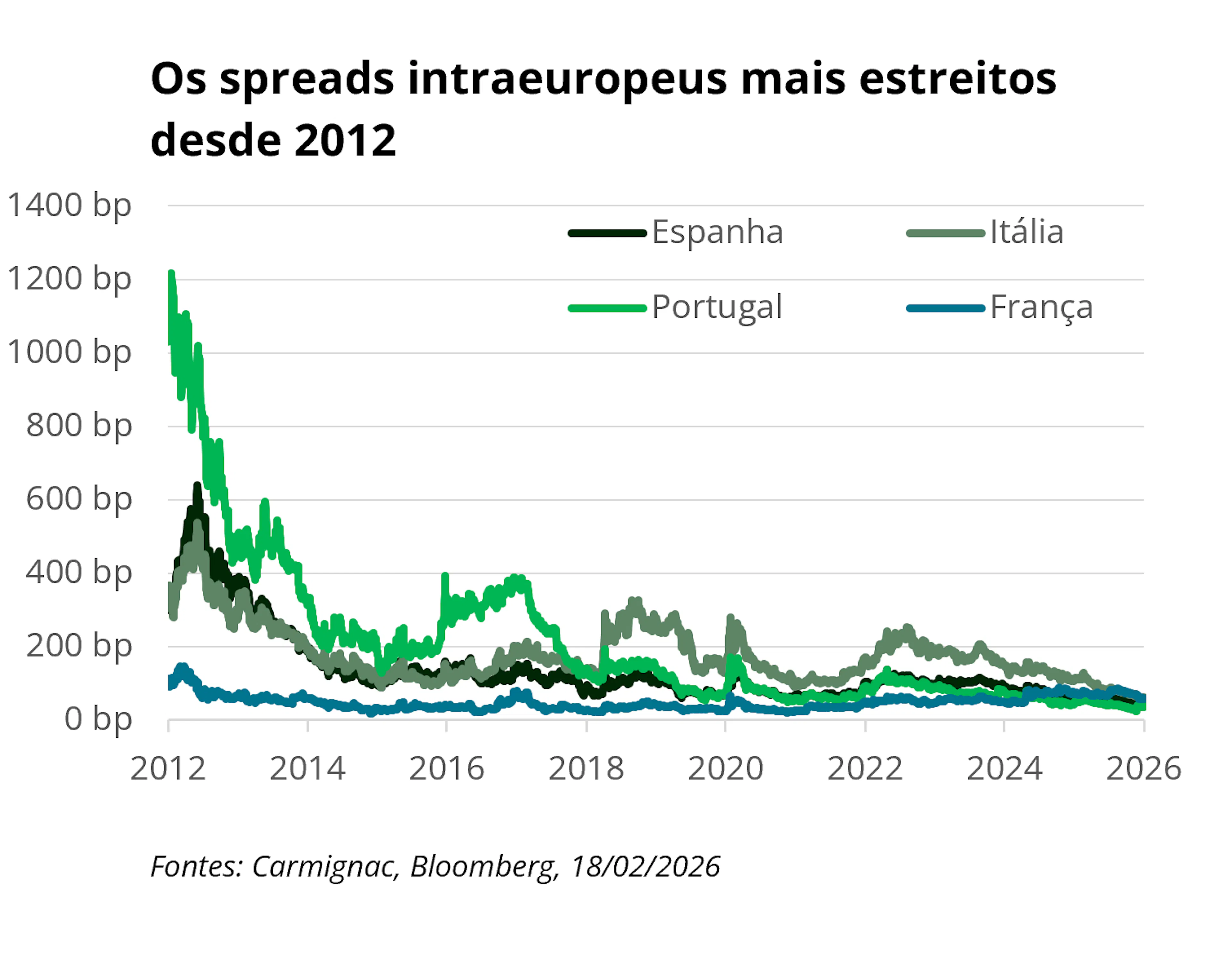

Europa não core: Spreads estreitos, fundamentos frágeis

Embora a Alemanha seja o pilar fiscal da recuperação da zona euro, o panorama é mais complexo noutros países. Os fatores que sustentam a estabilidade alemã: instituições credíveis, forte capacidade fiscal e status de porto seguro, não são compartilhados uniformemente em toda a periferia. Os spreads continuam historicamente estreitos, refletindo um mercado impulsionado pelo carry e pela busca de rendimento. No entanto, este ambiente corre o risco de mascarar vulnerabilidades fiscais e políticas subjacentes em determinados países, com a França a destacar-se como um exemplo notável.

Embora a aprovação do orçamento para 2026 e o fracasso das moções de censura subsequentes possam acalmar temporariamente o ruído político interno, acreditamos que a trégua para os OATs3 pode ser de curta duração. A fragmentação política continua a pesar sobre a confiança, com as famílias a manterem uma elevada taxa de poupança e pouca inclinação para gastar. Como as poupanças estão concentradas principalmente entre os aposentados, que têm uma baixa propensão ao consumo, acreditamos que uma recuperação significativa da procura interna parece improvável.

Entretanto, a modesta consolidação fiscal prevista para 2026, baseada principalmente em aumentos seletivos de impostos e restrições de gastos, deve funcionar como um entrave ao investimento e ao crescimento. A incerteza persistente em torno da trajetória orçamental corre o risco de enfraquecer ainda mais a confiança dos setores privados e as despesas de capital, aumentando o fosso em relação às partes mais dinâmicas da zona euro. Com déficits que deverão permanecer acima de 5% do PIB e uma dívida superior a 110%, a França continua exposta a uma nova pressão sobre a sua notação de crédito.

Não vemos risco sistémico, mas vemos fragilidade. Em cerca de 60 pontos base em relação aos títulos alemães (Bunds) — uma baixa desde a dissolução de junho de 2024 —, os spreads oferecem proteção limitada contra surpresas adversas e podem voltar à faixa de 70 a 90 pontos base em cenários negativos.

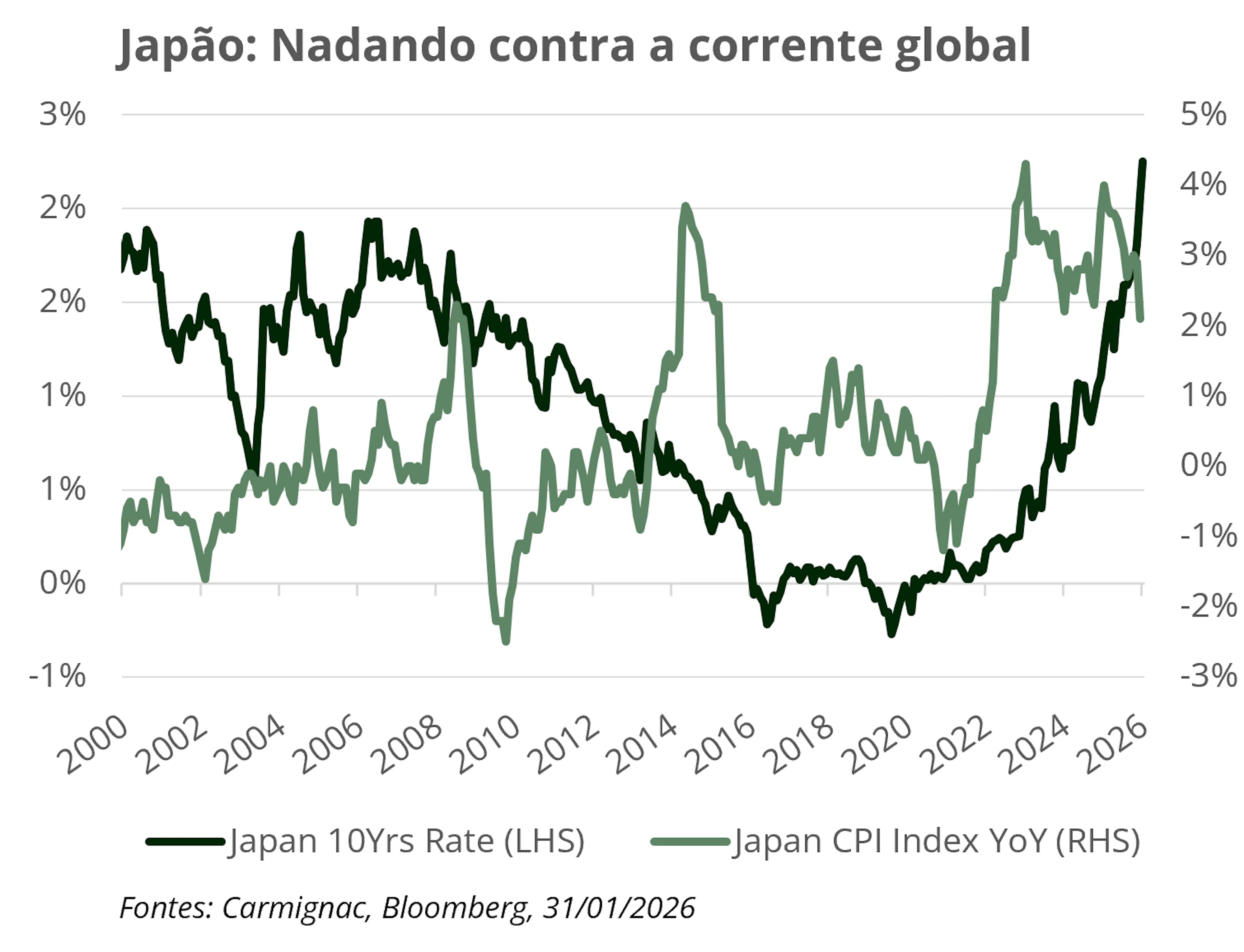

Japão: De exceção deflacionária a risco de reajuste de preços

Durante mais de três décadas, o Japão desafiou a gravidade. O crescimento foi moderado, a inflação inexistente e os rendimentos dos títulos públicos oscilaram perto de zero, mesmo com a dívida pública a atingir níveis sem precedentes no mundo desenvolvido. Esse equilíbrio, sustentado pela repressão financeira, pelo domínio do banco central e pela vasta acumulação de ativos externos, está agora a mudar. A inflação ressurgiu, as negociações salariais estão a proporcionar os maiores aumentos em uma geração e o PIB nominal está a recuperar o ímpeto. O que antes parecia cíclico, cada vez mais parece estrutural: o comportamento das empresas em relação aos preços está a evoluir, a escassez de mão de obra é um problema numa sociedade em rápido envelhecimento e as expectativas de inflação estão a ajustar-se. Num país onde quase 30% da população tem mais de 65 anos4, acreditamos que a escassez de mão de obra é estrutural e não temporária.

A eleição decisiva de Sanae Takaichi reforça este ponto de inflexão. Com um mandato forte, o novo governo está a avançar com iniciativas nas áreas da política industrial, segurança energética e defesa, juntamente com um rápido pacote de estímulos no valor de 5117 mil milhões de euros e benefícios fiscais direcionados, com o objetivo de proteger as famílias da inflação alimentar persistente. O ativismo fiscal já não é apenas um apoio anticíclico; tornou-se estratégico. Embora o Japão mantenha a sua capacidade fiscal — apoiada pela sua posição como o maior credor externo líquido do mundo —, o regime macrofinanceiro está a mudar.

Para os mercados obrigacionistas, as implicações são significativas. O peso da dívida em si não é novidade, mas o ambiente em que é financiada mudou. As expectativas de inflação já não estão ancoradas em zero e, mesmo que as pressões gerais moderem, a maior volatilidade defende uma reconstrução do prémio de prazo. À medida que o BoJ se retira gradualmente e os investidores privados absorvem mais emissões, a compensação pela duração e pelo risco de inflação deve aumentar. A normalização é cautelosa, mas deliberada: o controlo da curva de rendimentos foi diluído e as taxas de juro oficiais tornaram-se positivas.

Embora os decisores políticos continuem atentos à estabilidade financeira — cientes de que medidas abruptas podem perturbar as operações de carry trade globais —, não podem permitir que as expectativas inflacionárias se desviem. Portanto, um aperto monetário mais moderado continua a ser a opção mais credível.

É improvável que o ajuste seja uniforme em toda a curva. A pressão ascendente deverá permanecer concentrada nos prazos intermediários, enquanto o prazo longo poderá estabilizar após a recente reavaliação dos preços. Os rendimentos a trinta anos voltaram a território real positivo, um nível que pode atrair uma procura mais duradoura. Numa economia que redescobre o crescimento nominal, os rendimentos permanentemente reprimidos já não são a única âncora plausível.

Inflação: O ponto cego do mercado

Outra das nossas convicções fundamentais é que a economia global está a mudar para um regime de inflação estruturalmente mais elevada. As poderosas forças desinflacionárias das últimas três décadas — globalização, mão de obra abundante, energia barata e restrição fiscal — estão a dar lugar a um modelo mais dispendioso, baseado na transição ecológica, na deslocalização para locais próximos, na segurança nacional e no ativismo fiscal persistente.

Em nenhum lugar essa transição é mais visível do que nos Estados Unidos. A economia continua a operar perto ou acima do seu potencial, apoiada por despesas de capital impulsionadas pela IA e pela expansão fiscal sustentada. Além da promessa de produtividade, o ciclo de investimento em IA exige muito capital e recursos: a construção de centros de dados, o aumento da procura de energia e os insumos estratégicos de commodities já estão a gerar pressão sobre os preços. O crescimento nominal permanece firme e o hiato do produto positivo, condições nas quais a inflação raramente retorna suavemente à meta.

Dados recentes confirmam essa persistência. A inflação subjacente voltou a acelerar, especialmente nos serviços, onde os componentes salariais intensivos e inerciais continuam incompatíveis com um regime6 duradouro de 2%. Medidas do impulso subjacente — incluindo leituras supercore e a amplitude dos componentes acima da meta — sugerem que as pressões sobre os preços permanecem mais difusas do que as tendências gerais indicam. A desinflação dos abrigos está a revelar-se mais lenta e mais desigual do que o esperado, enquanto as pressões relacionadas com as tarifas continuam a fazer-se sentir, uma vez que os inventários estão a ser reconstituídos a custos de importação mais elevados.

A dinâmica política acrescenta ainda mais complexidade. Embora a FED tenha adotado uma postura mais dovish e os mercados precificem uma flexibilização adicional, a política fiscal continua expansionista e o crescimento resiliente. Ao mesmo tempo, políticas restritivas de imigração estão a limitar a oferta de mão de obra, justamente quando a procura se fortalece, aumentando o risco de novas pressões salariais. Os mercados continuam a ancorar as expectativas de inflação de longo prazo em cerca de 2%, um posicionamento que parece complacente em relação à dinâmica macroeconómica subjacente.

Os riscos geopolíticos reforçam esta assimetria. A recente ação militar dos EUA e de Israel contra o Irão e as disrupções no tráfego de petroleiros através do Estreito de Ormuz impulsionaram os preços do crude em alta, recordando aos investidores quão rapidamente os choques energéticos podem interromper a desinflação e reintroduzir riscos em alta para a inflação global.

Não estamos a prever um novo choque inflacionário. Em vez disso, é provável que a inflação se estabilize num patamar mais elevado por mais tempo, num ambiente em que o crescimento continua resiliente e as restrições de oferta persistem. Por isso, expressamos essa convicção através da exposição a estratégias de inflação de equilíbrio dos EUA, que consideramos uma forma eficiente de capturar a assimetria nos riscos de inflação e uma proteção do portfolio contra um regime macroeconómico em que as pressões de preços se revelam mais persistentes do que o atualmente descontado.

Mercados emergentes: Disciplina recompensada

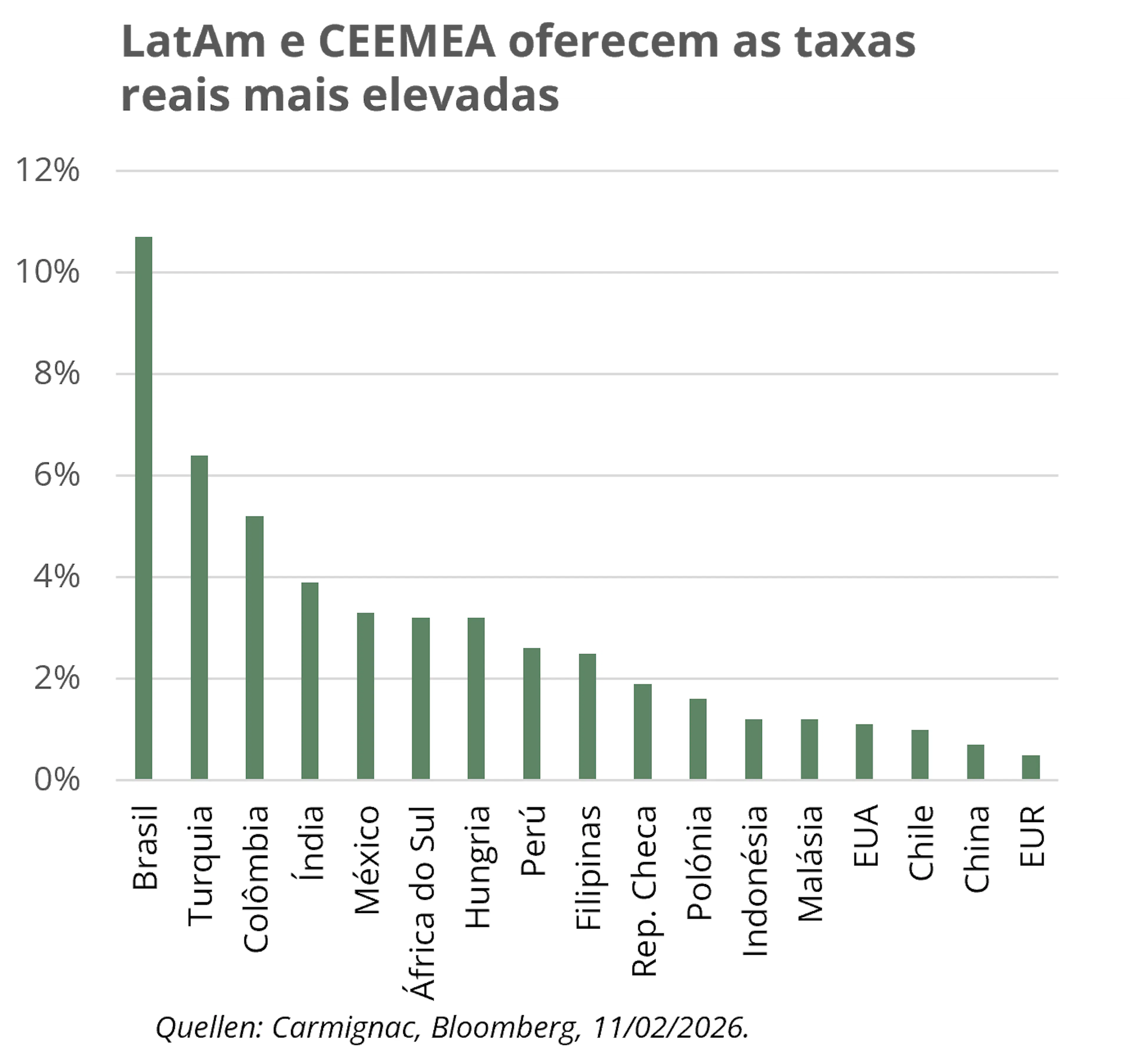

A dívida local dos mercados emergentes entrou em 2026 com um raro alinhamento de forças favoráveis. O excepcionalismo dos EUA está a desaparecer, o crescimento global está a moderar-se e a inflação em muitas economias emergentes continua a diminuir, criando espaço para uma política monetária mais acomodatícia. Os rendimentos reais continuam atrativos, a dinâmica da dívida é, em geral, mais favorável do que nos mercados desenvolvidos e a volatilidade diminuiu estruturalmente.

Num ambiente marcado por um dólar americano mais fraco e pela expectativa de flexibilização da política monetária da FED, os mercados de taxas locais estão bem posicionados para gerar ganhos tanto em termos de carry quanto de duração.

Esse cenário construtivo, no entanto, não se aplica uniformemente em todo o universo. A seletividade é essencial. Estamos a concentrar-nos em países onde políticas restritivas, melhoria dos fundamentos económicos e bancos centrais credíveis criam espaço claro para a descida das taxas.

Na Europa Oriental, a Hungria destaca-se. A inflação está firmemente em um caminho de desinflação, as taxas reais permanecem elevadas e as taxas de juros oficiais ainda são restritivas. Ao mesmo tempo, a conta corrente melhorou significativamente e as pressões salariais moderaram-se, fortalecendo o cenário macroeconómico e permitindo uma normalização gradual das taxas de juro7.

A República Checa combina igualmente a redução da inflação com uma política económica disciplinada e margem para novos cortes

Na América Latina, o Brasil e o México oferecem oportunidades atraentes. A taxa Selic do Brasil permanece elevada, na casa dos 15%8, proporcionando um Carry substancial, enquanto a inflação está a moderar e o crescimento está a desacelerar, abrindo caminho para uma eventual flexibilização. O México também combina taxas reais elevadas com um banco central já em ciclo de redução.

Nesses mercados, observamos um equilíbrio atraente entre geração de rendimentos e potencial valorização do capital — uma combinação cada vez mais rara nos mercados de renda fixa desenvolvidos.

1Perspectivas fiscais do Gabinete Orçamental do Congresso (CBO), fevereiro de 2026. O Orçamento e as Perspectivas Económicas: 2026 a 2036 | Gabinete Orçamental do Congresso.

2Conferência de imprensa do BCE, 5 de fevereiro de 2026. CONFERÊNCIA DE IMPRENSA.

3Títulos do Tesouro francês.

4Página inicial do Departamento de Estatística/Estimativas populacionais/Estimativas populacionais atuais em 1 de outubro de 2024.

5Conferência de imprensa da primeira-ministra TAKAICHI Sanae sobre medidas económicas abrangentes e outros assuntos (Discursos e declarações da primeira-ministra) | Gabinete do primeiro-ministro do Japão.

6EUA Departamento de Estatísticas do Trabalho, fevereiro de 2026. Resumo do Índice de Preços ao Consumidor - Resultados de janeiro de 2026.

7Serviço Central de Estatística da Hungria.

8Banco Central do Brasil. Taxa de juro Selic.

A gama de rendimento fixo Carmignac

Carmignac Sécurité AW EUR Acc

- Horizonte de investimento mínimo recomendado

- 2 anos

- Escala de Risco*

- 2/7

- Classificação SFDR**

- Artigo 8

*Escala de Risco do KID (documentos de informação fundamental). O risco 1 não significa um investimento isento de risco. Este indicador pode variar ao longo do tempo. **Regulamento SFDR (Sustainable Finance Disclosure Regulation) 2019/2088. A classificação SFDR dos Fundos pode evoluir ao longo do tempo.

Principais riscos do fundo

seja a moeda de avaliação do Fundo, através de investimento direto

ou do recurso a instrumentos financeiros a prazo.

Carmignac Portfolio Sécurité FW EUR Acc

- Horizonte de investimento mínimo recomendado

- 2 anos

- Escala de Risco*

- 2/7

- Classificação SFDR**

- Artigo 8

*Escala de Risco do KID (documentos de informação fundamental). O risco 1 não significa um investimento isento de risco. Este indicador pode variar ao longo do tempo. **Regulamento SFDR (Sustainable Finance Disclosure Regulation) 2019/2088. A classificação SFDR dos Fundos pode evoluir ao longo do tempo.

Principais riscos do fundo

seja a moeda de avaliação do Fundo, através de investimento direto

ou do recurso a instrumentos financeiros a prazo.

Carmignac Portfolio Flexible Bond A EUR Acc

- Horizonte de investimento mínimo recomendado

- 3 anos

- Escala de Risco*

- 2/7

- Classificação SFDR**

- Artigo 8

*Escala de Risco do KID (documentos de informação fundamental). O risco 1 não significa um investimento isento de risco. Este indicador pode variar ao longo do tempo. **Regulamento SFDR (Sustainable Finance Disclosure Regulation) 2019/2088. A classificação SFDR dos Fundos pode evoluir ao longo do tempo.

Principais riscos do fundo

Carmignac Portfolio Global Bond A EUR Acc

- Horizonte de investimento mínimo recomendado

- 3 anos

- Escala de Risco*

- 2/7

- Classificação SFDR**

- Artigo 8

*Escala de Risco do KID (documentos de informação fundamental). O risco 1 não significa um investimento isento de risco. Este indicador pode variar ao longo do tempo. **Regulamento SFDR (Sustainable Finance Disclosure Regulation) 2019/2088. A classificação SFDR dos Fundos pode evoluir ao longo do tempo.

Principais riscos do fundo

seja a moeda de avaliação do Fundo, através de investimento direto

ou do recurso a instrumentos financeiros a prazo.

Carmignac Portfolio EM Debt A EUR Acc

- Horizonte de investimento mínimo recomendado

- 3 anos

- Escala de Risco*

- 3/7

- Classificação SFDR**

- Artigo 8

*Escala de Risco do KID (documentos de informação fundamental). O risco 1 não significa um investimento isento de risco. Este indicador pode variar ao longo do tempo. **Regulamento SFDR (Sustainable Finance Disclosure Regulation) 2019/2088. A classificação SFDR dos Fundos pode evoluir ao longo do tempo.

Principais riscos do fundo

seja a moeda de avaliação do Fundo, através de investimento direto

ou do recurso a instrumentos financeiros a prazo.

COMUNICAÇÃO DE MARKETING. Consulte o KID/KIID/prospecto do Fundo antes de tomar qualquer decisão final de investimento. Este documento destina-se a clientes profissionais.

Este documento não pode ser reproduzido, no todo ou em parte, sem autorização prévia da sociedade gestora. Não constitui uma oferta de subscrição, nem constitui um conselho de investimento. As informações contidas neste documento podem ser parciais e podem ser modificadas sem aviso prévio. A Empresa Gestora pode cessar a promoção no seu país a qualquer momento. Os investidores têm acesso a um resumo dos seus direitos em francês, inglês, alemão, holandês, espanhol e italiano no seguinte link (parágrafo 5 «Resumo dos direitos dos investidores»): https://www.carmignac.com/en/regulatory-information. A decisão de investir no fundo promovido deve ter em conta todas as suas características ou os seus objetivos, conforme descritos no seu prospeto. Os Fundos são fundos comuns de investimento sob a forma contratual (FCP) em conformidade com a Diretiva OICVM ao abrigo da legislação francesa. Carmignac Portfolio refere-se aos subfundos da Carmignac Portfolio SICAV, uma sociedade de investimento de direito luxemburguês, em conformidade com a Diretiva OICVM. A referência a uma classificação ou prémio não constitui garantia dos resultados futuros do OICVM ou do gestor. O desempenho passado não é necessariamente indicativo do desempenho futuro. Os rendimentos são líquidos de taxas (excluindo eventuais taxas de entrada cobradas pelo distribuidor). O retorno pode aumentar ou diminuir como resultado das flutuações de moeda, para a Classe de Ações que não tem cobertura cambial. A referência a determinados ações e instrumentos financeiros tem fins ilustrativos, para destacar ações que estão ou estiveram incluídas nas carteiras dos fundos da Carmignac. Isto não tem como objetivo promover o investimento direto nesses instrumentos, nem constitui aconselhamento de investimento. A Sociedade Gestora não está sujeita à proibição de negociação destes instrumentos antes da emissão de qualquer comunicação. As carteiras dos fundos Carmignac podem sofrer alterações sem aviso prévio. O acesso aos Fundos pode estar sujeito a restrições em relação a determinadas pessoas ou países. Os Fundos não podem ser oferecidos ou vendidos, direta ou indiretamente, em benefício ou em nome de uma pessoa dos EUA, de acordo com a definição do Regulamento S dos EUA e/ou FATCA. Os Fundos apresentam um risco de perda de capital. Os riscos, comissões e encargos correntes estão descritos nos KIDs/KIIDs (Documento de Informação Fundamental/Documento de Informação Fundamental para o Investidor). Os respetivos prospectos, KIDs/KIIDs, NAV e relatórios anuais dos Fundos estão disponíveis em www.carmignac.com ou mediante solicitação à Sociedade Gestora. Os KIDs/KIIDs devem ser disponibilizados ao subscritor antes da subscrição.

- Portugal: Os Fundos estão registados na Comissão do Mercado de Valores Mobiliários (CMVM). Os respetivos prospectos, KIDs e relatórios anuais dos Fundos estão disponíveis em www.carmignac.com/pt-pt. Os KIDs devem ser disponibilizados ao subscritor antes da subscrição.

- Na Suíça, os respetivos prospectos, KIDs e relatórios anuais dos Fundos estão disponíveis em www.carmignac.com/en-ch ou através do nosso representante na Suíça, CACEIS (Switzerland), S.A., Route de Signy 35, CH-1260 Nyon. O agente pagador é o CACEIS Bank, Montrouge, sucursal de Nyon / Suíça, Route de Signy 35, 1260 Nyon. Os KIDs devem ser disponibilizados ao subscritor antes da subscrição.

- No Reino Unido: os respetivos prospectos, KIIDs e relatórios anuais dos Fundos estão disponíveis em www.carmignac.com/en-gb, ou mediante solicitação à Sociedade Gestora, ou, para os Fundos franceses, nos escritórios do Agente de facilidades, Carmignac UK Ltd, 2 Carlton House Terrace, Londres, SW1Y 5AF. Este documento foi elaborado pela Carmignac Gestion, Carmignac Gestion Luxembourg ou Carmignac UK Ltd. A FP Carmignac ICVC (a «Empresa») é uma sociedade de investimento com capital variável constituída na Inglaterra e no País de Gales sob o número de registo 839620, autorizada pela FCA com efeito a partir de 4 de abril de 2019 e lançada em 15 de maio de 2019. A FundRock Partners Limited é a Diretora Corporativa Autorizada (ACD) da Empresa e é autorizada e regulamentada pela FCA. Sede social: Hamilton Centre, Rodney Way, Chelmsford, Essex, CM1 3BY, Reino Unido; Registada na Inglaterra e no País de Gales com o número 4162989. A Carmignac Gestion Luxembourg SA foi nomeada Gestora de Investimentos e distribuidora da Empresa. A Carmignac UK Ltd (registada na Inglaterra e no País de Gales com o número 14162894) foi nomeada subgestora de investimentos da Empresa e é autorizada e regulamentada pela Autoridade de Conduta Financeira com o FRN: 984288.

- Na Bélgica: Este documento não foi submetido à FSMA para validação. Destina-se apenas a profissionais. Esta comunicação é publicada pela Carmignac Gestion S.A., uma sociedade de gestão de carteiras aprovada pela Autorité des Marchés Financiers (AMF) em França, e pela sua filial luxemburguesa Carmignac Gestion Luxembourg, S.A., uma sociedade de gestão de fundos de investimento aprovada pela Commission de Surveillance du Secteur Financier (CSSF). “Carmignac” é uma marca registrada. “Investindo no seu interesse” é um slogan associado à marca Carmignac. Este documento não constitui um conselho sobre qualquer investimento ou arbitragem de ações ou qualquer outro produto ou serviço de gestão de ativos ou investimento. As informações e opiniões contidas neste documento não levam em consideração as circunstâncias específicas de cada investidor e nunca devem ser interpretadas como aconselhamento jurídico, fiscal ou de investimento. Os riscos e as comissões estão descritos nos KIDs (Documentos de Informação Fundamental). Os prospectos, os documentos de dados essenciais (KID), os valores líquidos patrimoniais e os últimos relatórios de gestão (semestrais) podem ser obtidos gratuitamente, em francês ou em neerlandês, junto da sociedade gestora (tel. +352 46 70 60 1) ou consultando o seu site ou www.fundinfo.com. Estes materiais também podem ser obtidos junto da Caceis Belgium S.A., o prestador de serviços financeiros na Bélgica, no seguinte endereço: avenue du port, 86c b320, B-1000 Bruxelas. No caso de subscrição de um fundo sujeito ao artigo 19.º-A do Código dos Impostos sobre o Rendimento belga (CIR92), o investidor terá de pagar, no momento do resgate da Classe de Ações, um imposto retido na fonte de 30% sobre os rendimentos (sob a forma de juros, ganhos ou perdas de capital) decorrentes do retorno dos ativos investidos em créditos. As distribuições estão sujeitas a um imposto retido na fonte de 30%, sem distinção de rendimentos. No caso de subscrição num fundo de investimento francês (fonds commun de placement ou FCP), deve declarar anualmente no formulário fiscal a parte dos dividendos (e juros, se aplicável) recebidos pelo Fundo. Qualquer reclamação pode ser encaminhada para complaints@carmignac.com ou CARMIGNAC GESTION - Compliance and Internal Controls - 24 place Vendôme Paris France ou no site www.ombudsfin.be.

CARMIGNAC GESTION - 24, place Vendôme - F-75001 Paris - Tel.: (+33) 01 42 86 53 35. Sociedade de gestão de investimentos aprovada pela AMF - Sociedade anónima com capital social de € 13.500.000 - RCS Paris B 349 501 676.

CARMIGNAC GESTION Luxembourg - City Link - 7, rue de la Chapelle - L-1325 Luxemburgo - Tel.: (+352) 46 70 60 1. Subsidiária da Carmignac Gestion. Sociedade gestora de fundos de investimento aprovada pela CSSF. Sociedade anónima com capital social de € 23.000.000 - RCS Luxemburgo B 67 549.