Os mercados emergentes caracterizam-se por uma elevada dispersão, ineficiência estrutural e assimetria de informação. Para os gestores ativos, estas são características que podem ser aproveitadas. Para os investidores passivos, estes representam um problema que um fundo indexado não consegue resolver.

Em 2025, os mercados emergentes registaram o seu melhor desempenho anual desde 2017. Os principais números foram impressionantes, mas o que se escondia por trás deles poderia ser mais revelador.

A Coreia registou um aumento de 97 % em dólares americanos, a África do Sul subiu 73 %, o México registou um aumento de 50 % e o Brasil de 40 %. Entretanto, a Arábia Saudita, a Indonésia, a Argentina e as Filipinas registaram todas rentabilidades negativas ao longo do ano. A mesma classe de ativos no mesmo ano civil, mas com resultados que diferem em mais de 100 pontos1 percentuais.

Essa dispersão não é uma peculiaridade de 2025, mas sim uma característica comum dos mercados emergentes enquanto classe de ativos. E este é o argumento mais direto contra a exposição passiva: comprar o índice significa comprar tudo, tanto os líderes como os que ficam para trás, sem poder distinguir entre eles.

O que a exposição passiva aos mercados emergentes realmente lhe proporciona

Os índices dos mercados emergentes são calculados com base na capitalização bolsista, o que significa que sobreponderam sistematicamente os títulos que já tiveram um bom desempenho e subponderam aqueles que ainda não foram reconhecidos. Quando uma empresa atinge uma dimensão suficiente para justificar um peso significativo no índice, grande parte da sua rentabilidade já foi captada por aqueles que a identificaram mais cedo. De certa forma, o investidor passivo chega tarde.

Segundo Naomi Waistell, co-gestora do fundo Carmignac Portfolio Emergents: «Os indicadores de desempenho são, na verdade, barómetros retrospectivos do desempenho, em vez de nos darem uma ideia de como nos queremos posicionar para o futuro.»

O problema da construção vai além da questão do calendário. As estratégias passivas nos mercados emergentes incluem empresas estatais cujos objetivos muitas vezes divergem dos dos acionistas minoritários, empresas com classificações de governação nas posições mais baixas da escala e empresas incluídas em listas de exclusão devido à produção de armas, à extração de carvão ou a violações regulamentares.

Um fundo indexado não pode realizar nenhum screening para excluir estes fatores, mas um gestor ativo pode fazê-lo e, sem dúvida, deve fazê-lo.

A incapacidade de reagir quando as circunstâncias de um investimento mudam é igualmente dispendiosa. Quando a SAMSUNG ELECTRONICS não conseguiu obter a certificação da Nvidia para os seus chips de memória mais avançados, a sua posição competitiva no mercado de memória de alta largura de banda deteriorou-se significativamente, mas um fundo indexado continuou a manter as ações de acordo com o seu peso na capitalização bolsista.

Um gestor ativo que identificasse a mudança na dinâmica competitiva poderia sair da posição e redirecionar o investimento para a SK Hynix, que detinha a liderança tecnológica e a certificação da Nvidia. E quando a Samsung obteve a certificação, os gestores ativos puderam então retomar uma posição na ação. Esse foi um exemplo concreto que contribuiu para o recente desempenho superior do Carmignac Portfolio Emergents.

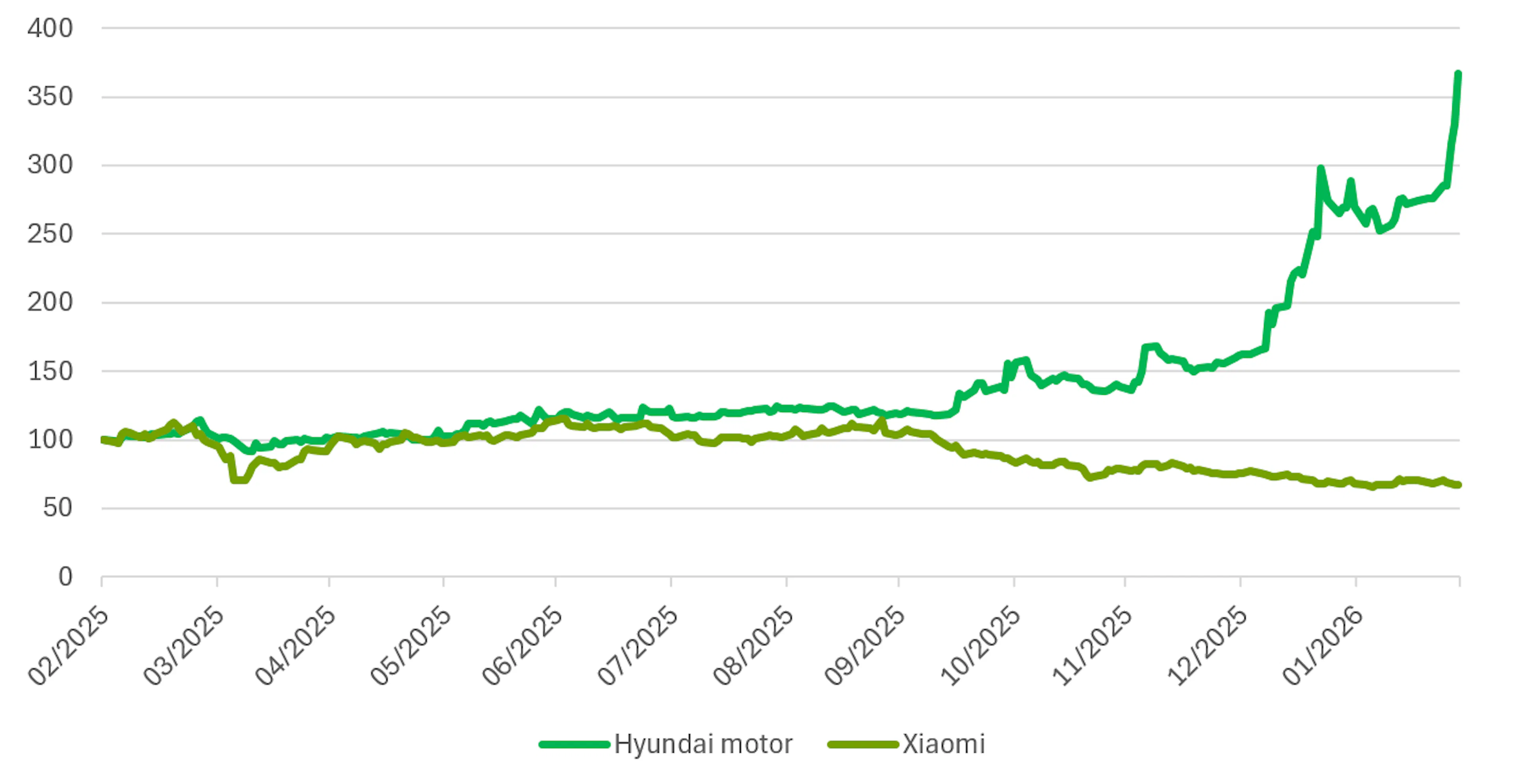

É possível observar uma dinâmica semelhante no setor automóvel. Nos índices dos mercados emergentes, a Xiaomi tornou-se rapidamente uma das empresas com maior peso no setor automóvel, na sequência do entusiasmo do mercado em torno da sua entrada no mercado dos veículos elétricos. Numa perspetiva passiva, o aumento da sua capitalização bolsista traduz-se automaticamente numa maior ponderação no índice.

No entanto, uma abordagem ativa leva a uma conclusão diferente. Em vez de seguir as ponderações dos índices, preferimos empresas cujos fundamentos e vantagens competitivas a longo prazo pareçam mais sólidos. Neste caso, optamos pela Hyundai. Para além do seu negócio automóvel já consolidado, a Hyundai está a investir fortemente na robótica através da sua participação na Boston Dynamics, uma capacidade tecnológica que, em nossa opinião, poderá aumentar significativamente a produtividade e reforçar o seu posicionamento competitivo ao longo do tempo.

A diferença de desempenho ilustra o valor desta abordagem. Nos últimos doze meses, até ao final de fevereiro de 2026, a Hyundai — que faz parte do nosso portfolio — registou um retorno de +267%, enquanto a Xiaomi registou uma queda de -33% no mesmo período.

Este tipo de dispersão evidencia a importância da investigação fundamental e da tomada de decisões ativa nos mercados emergentes: a maior ponderação no índice não é necessariamente a oportunidade de investimento mais atraente.

Por que razão os mercados emergentes recompensam especificamente a gestão ativa

As condições que tornam as estratégias passivas atraentes nos mercados desenvolvidos — nomeadamente a elevada liquidez, a divulgação padronizada de informações, a determinação eficiente dos preços e uma governação relativamente uniforme — são substancialmente menos comuns nos mercados emergentes. A assimetria de informação é maior, as demonstrações financeiras nem sempre seguem normas padronizadas e a dinâmica local exige um conhecimento prático que não pode ser obtido através de um ecrã.

Waistell descreve estas condições não como obstáculos, mas como fontes de oportunidade: «Os mercados emergentes são, por natureza, voláteis.» Sempre foi assim. «E, por vezes, podemos até aproveitar essa volatilidade e as ineficiências adicionais dos mercados emergentes em nosso benefício quando investimos.»

Xavier Hovasse, co-gestor do fundo Carmignac Portfolio Emergents, acrescentou: «Nos mercados emergentes, há muita volatilidade e, por vezes, as ações sobem demasiado.» «Por isso, aproveitamos essa oportunidade para reduzir as posições ou, caso caiam demasiado, isso constitui uma oportunidade para comprar mais a um preço muito bom.»

O custo de uma má alocação por país e por setor nos mercados emergentes é também substancialmente mais elevado do que nos mercados desenvolvidos, onde as tendências económicas gerais tendem a beneficiar todos os intervenientes de forma semelhante. Nos mercados emergentes, a escolha do país, por si só, pode influenciar significativamente os retornos, como ficou demonstrado em 2025.

Hovasse, Head of Emerging Equities da Carmignac, afirmou: «Quando se investe em mercados emergentes, tanto a abordagem Top-down como a abordagem Bottom-up são muito importantes.» Em termos de cronologia, começa-se por uma abordagem Top-down. Tem de identificar os melhores países, os melhores setores e as melhores empresas, e só depois disso é que deve procurar os melhores instrumentos para investir nessas áreas.

A transição da versão beta para a versão alfa

A recuperação das ações dos mercados emergentes em 2025 foi impulsionada principalmente pelo beta. À medida que as condições macroeconómicas melhoraram e o sentimento dos investidores se tornou positivo, os múltiplos preço/lucro aumentaram em toda a classe de ativos. A exposição diversificada funcionou porque tudo estava a subir.

A próxima fase poderá ser diferente. Com os mercados emergentes a negociar-se atualmente a cerca de 12,5 vezes os lucros previstos para 2026 — um nível elevado em comparação com o histórico recente —, uma nova expansão dos múltiplos é menos provável. Prevê-se que as ações dos mercados emergentes registem um crescimento do lucro por ação na casa dos 15% a 20% em 2026, sendo mais provável que os retornos a partir daí sejam determinados pelas empresas que efetivamente atingirem os lucros esperados do que por uma reavaliação generalizada da classe de ativos2.

Waistell explicou: «Um dólar americano mais fraco, taxas reais historicamente elevadas e uma inflação estável proporcionam aos bancos centrais dos EM margem para flexibilizar gradualmente a política monetária, criando condições favoráveis significativas. No entanto, estamos a entrar numa fase de crescente dispersão, em que os rendimentos deverão ser impulsionados mais pelo crescimento dos lucros do que pela expansão dos múltiplos, tornando a seletividade mais importante do que a exposição ao índice.

Como a Carmignac aborda esta oportunidade

O Carmignac Portfolio Emergents constitui um contraponto direto à exposição passiva. A carteira inclui entre 35 e 45 ações, selecionadas através de uma combinação de análises Top-down de países e setores e de uma rigorosa seleção Bottom-up de ações. Active share situava-se em 80 % no final de março de 2026, o que significa que o portfolio difere substancialmente do índice de referência em relação ao qual é avaliado.

Os gestores do fundo também trabalham em estreita colaboração com uma equipa dedicada de gestão de risco Front Office para compreender melhor a sensibilidade do portfolio a diferentes variáveis de mercado, por exemplo, avaliando a sua sensibilidade aos preços do petróleo, às taxas reais dos EUA e a uma orientação de valor versus crescimento. Compreender estas características subjacentes e os fundamentos do fundo permite aos gestores tomar decisões de investimento mais informadas e ajustar o portfolio, se necessário, além de ilustrar o valor acrescentado da gestão ativa em comparação com as estratégias passivas.

A sustentabilidade é integrada como uma disciplina de investimento e não como uma restrição. Como explicou Waistell: "Consideramos que a sustentabilidade é, por si só, um fator de criação de valor e de busca de alfa." «Estamos simplesmente a incorporar antecipadamente mais informação e mais análise fundamentalista nos preços das ações.»

Desde o seu lançamento, em novembre de 2013, o fundo registou um rendimento de 124%3, contra um rendimento de referência de 118%4, líquido de comissões, à data de março de 2026.

Waistell conclui: «Outro aspeto fundamental é ter um processo claro e segui-lo a longo prazo.» Isso evita que se seja afetado por alguns dos fatores de curto prazo. Sim, podemos ser ágeis quando necessário e tomar decisões ousadas quando for preciso, mas, em última análise, o que procuramos é obter os melhores retornos ajustados ao risco.»

1Fonte: Bloomberg, MSCI, 31/12/2025.

2Fontes: Carmignac, CLSA Research, Bloomberg, 12/01/2026.

3Desempenho do Carmignac Portfolio Emergents F EUR Acc.

4Comparativo de desempenho: Índice MSCI EM NR.

Carmignac Portfolio Emergents

Carmignac Portfolio Emergents F EUR Acc

- Horizonte de investimento mínimo recomendado

- 5 anos

- Escala de Risco*

- 4/7

- Classificação SFDR**

- Artigo 9

*Escala de Risco do KID (documentos de informação fundamental). O risco 1 não significa um investimento isento de risco. Este indicador pode variar ao longo do tempo. **Regulamento SFDR (Sustainable Finance Disclosure Regulation) 2019/2088. A classificação SFDR dos Fundos pode evoluir ao longo do tempo.

Principais riscos do fundo

volumes de negociação de ações ou capitalização bolsista.

seja a moeda de avaliação do Fundo, através de investimento direto

ou do recurso a instrumentos financeiros a prazo.

Comissões

- Custos de entrada

- Não cobramos uma comissão de subscrição.

- Custos de saída

- Não cobramos uma comissão de saída para este produto.

- Comissões de gestão e outros custos administrativos ou operacionais

- 1,15% O impacto dos custos que suportamos anualmente pela gestão dos seus investimentos e outras comissões administrativas. Esta é uma estimativa baseada nos custos efetivos ao longo do último ano.

- Comissões de rendimento

- 20,00% quando a classe de ações supera o indicador de referência durante o período de desempenho. Será pago também no caso de a classe de ações ter superado o indicador de referência, mas teve um desempenho negativo. O baixo desempenho é recuperado por 5 anos. O valor real varia dependendo do desempenho do seu investimento. A estimativa de custo agregado acima inclui a média dos últimos 5 anos, ou desde a criação do produto se for inferior a 5 anos.

- Custos de transação

- 0,39% O impacto dos custos inerentes às nossas operações de compra e de venda de investimentos subjacentes ao produto.

Desempenho

| Carmignac Portfolio Emergents | +2,1 | +23,6 | +5,5 | +9,8 | −14,3 | −10,3 | +44,9 | +25,5 | −18,2 | +19,8 |

| Indicador de Referência | +1,8 | +17,8 | +14,7 | +6,1 | −14,9 | +4,9 | +8,5 | +20,6 | −10,3 | +20,6 |

| Carmignac Portfolio Emergents | +11,7% | +1,8% | +7,5% |

| Indicador de Referência | +12,6% | +4,1% | +7,7% |

Fonte: Carmignac em 31 de mar de 2026.

O desempenho passado não é necessariamente um indicador do desempenho futuro. Os desempenhos são líquidos de comissões (excluindo eventuais comissões de subscrição cobradas pelo distribuidor). O Fundo apresenta um risco de perda do capital.

Indicador de Referência: MSCI EM NR index

O presente material não pode ser total ou parcialmente reproduzido sem autorização prévia da Sociedade Gestora. O presente material não constitui qualquer oferta de subscrição nem consultoria de investimento. O presente material não se destina a fornecer consultoria contabilística, jurídica ou fiscal e não deve ser utilizado para estes efeitos. O presente material foi-lhe fornecido apenas para fins informativos e não o pode utilizar para avaliar as vantagens de investir em quaisquer títulos ou participações aqui referidas ou para quaisquer outros fins. As informações contidas neste material poderão ser apenas parciais e estão sujeitas a alterações sem aviso prévio. Estas informações são apresentadas à data em que foram escritas, derivam de fontes próprias e não próprias consideradas fiáveis pela Carmignac, não incluem necessariamente todos os pormenores e a sua precisão não é garantida. Como tal, não é dada qualquer garantia de precisão ou fiabilidade e a Carmignac, os seus diretores, colaboradores ou agentes não assumem qualquer responsabilidade decorrente de erros e omissões (incluindo a responsabilidade perante qualquer pessoa por motivo de negligência).

A Carmignac Portfolio refere-se aos subfundos da Carmignac Portfolio SICAV, uma sociedade de investimento de direito luxemburguês, em conformidade com a Diretiva OICVM.

O desempenho passado não é necessariamente um indicador do desempenho futuro. Os desempenhos são líquidos de comissões (excluindo eventuais comissões de subscrição cobradas pelo distribuidor). No caso de ações sem cobertura cambial, o retorno poderá aumentar ou diminuir em resultado de flutuações cambiais. A referência a determinados títulos e instrumentos financeiros serve para fins ilustrativos para destacar ações incluídas, ou que já o tenham sido, em carteiras de fundos da gama Carmignac. A Sociedade Gestora não está sujeita à proibição de negociação destes instrumentos antes de emitir qualquer comunicação. As carteiras dos fundos Carmignac estão sujeitas a alterações sem aviso prévio. A referência a uma classificação ou prémio não garante os futuros resultados do OIC ou do gestor.

O acesso aos Fundos pode estar sujeito a restrições no que diz respeito a determinadas pessoas ou países. O presente material não é dirigido a nenhuma pessoa em qualquer jurisdição onde (em virtude da sua nacionalidade, residência ou outro motivo) o material ou a disponibilização deste material seja proibida. As pessoas sujeitas a tais proibições não deverão aceder a este material. A tributação depende da situação do indivíduo. Os Fundos não estão registados para distribuição a pequenos investidores na Ásia, no Japão, na América do Norte, nem estão registados na América do Sul. Os Fundos Carmignac estão registados em Singapura como um organismo estrangeiro restrito (apenas para clientes profissionais). Os Fundos não foram registados nos termos da US Securities Act de 1933. Os Fundos não podem ser oferecidos ou vendidos, direta ou indiretamente, por conta ou em nome de uma "Pessoa dos EUA", conforme definição dada no Regulamento S dos EUA e na FATCA. Os Fundos são registados junto da Comissão do Mercado de Valores Mobiliários (CMVM). A decisão de investir no fundo promovido deve ter em conta todas as características ou objetivos do fundo promovido, tal como descritos no respetivo prospeto. Os respetivos prospetos, KID e relatórios anuais do Fundo poderão ser encontrados em www.carmignac.com ou solicitados à Carmignac Gestion Luxembourg, Citylink, 7 rue de la Chapelle L-1325 Luxemburgo. O KID deve ser disponibilizado ao subscritor antes da subscrição. O subscritor deverá ler o KID. Os investidores podem perder uma parte ou a totalidade do seu capital, pois o capital nos fundos não é garantido. Os Fundos apresentam um risco de perda do capital. Os investidores têm acesso a um resumo dos seus direitos no seguinte link: www.carmignac.com/pt-pt/informacao-regulatoria. A Sociedade Gestora pode, a qualquer momento, cessar a promoção no seu país.