Die Fiskalpolitik übernimmt das Steuer

Die Weltwirtschaft ist in eine späte Konjunkturphase eingetreten: robustes Wachstum, anhaltende Inflation, hohe Vermögensbewertungen und historisch hohe öffentliche Defizite. Die synchrone Lockerung der Geldpolitik der letzten zwei Jahre weicht nun einer Phase deutlicher politisch beeinflusster Divergenz. Die US-Notenbank (FED) hält sich zurück, wobei die Märkte eine Lockerung um etwa 50 Basispunkte einpreisen. Die Europäische Zentralbank (EZB) und die Bank of England halten ebenfalls zurück, wenn auch mit unterschiedlichen Tendenzen. Die Bank of Japan (BoJ) normalisiert ihre Haltung vorsichtig und die Reserve Bank of Australia hat bei ihrer Sitzung im Februar eine hawkische Zinserhöhung beschlossen.

Gleichzeitig hat sich die Fiskalpolitik wieder zur dominierenden makroökonomischen Kraft aufgeschwungen. In den USA wird das Defizit 2026 voraussichtlich bei knapp 6 % des BIP betragen, während die fiskalische1 Expansion Deutschlands das Wachstum und die Angebotsdynamik im Euroraum neu gestaltet.

Dieser Wandel von der monetären zur fiskalischen Führung verändert die Natur der Risikoprämien, die in den Renditekurven von Staatsanleihen enthalten sind. Angesichts strukturell höherer Emissionsvolumina, einer noch nicht vollständig überwundenen Inflation und wachsender politischer Unsicherheit gewinnen die Angebotsdynamik und die Laufzeitprämien ebenso an Bedeutung wie die Aktionen der Zentralbanken. Anleihen können nicht mehr ausschließlich anhand der Leitzinsen bewertet werden. Das Durationsrisiko spiegelt zunehmend die finanzielle Tragfähigkeit, die Schuldenaufnahmekapazität und die institutionelle Stabilität wider.

Vor diesem Hintergrund bevorzugen wir ein differenziertes Durationsmanagement: kurz in den USA und Japan, lang in Deutschland, vorsichtig in Nicht-Kernländern Europas und positiv in ausgewählten Schwellenländermärkten.

USA: Leben auf der Überholspur

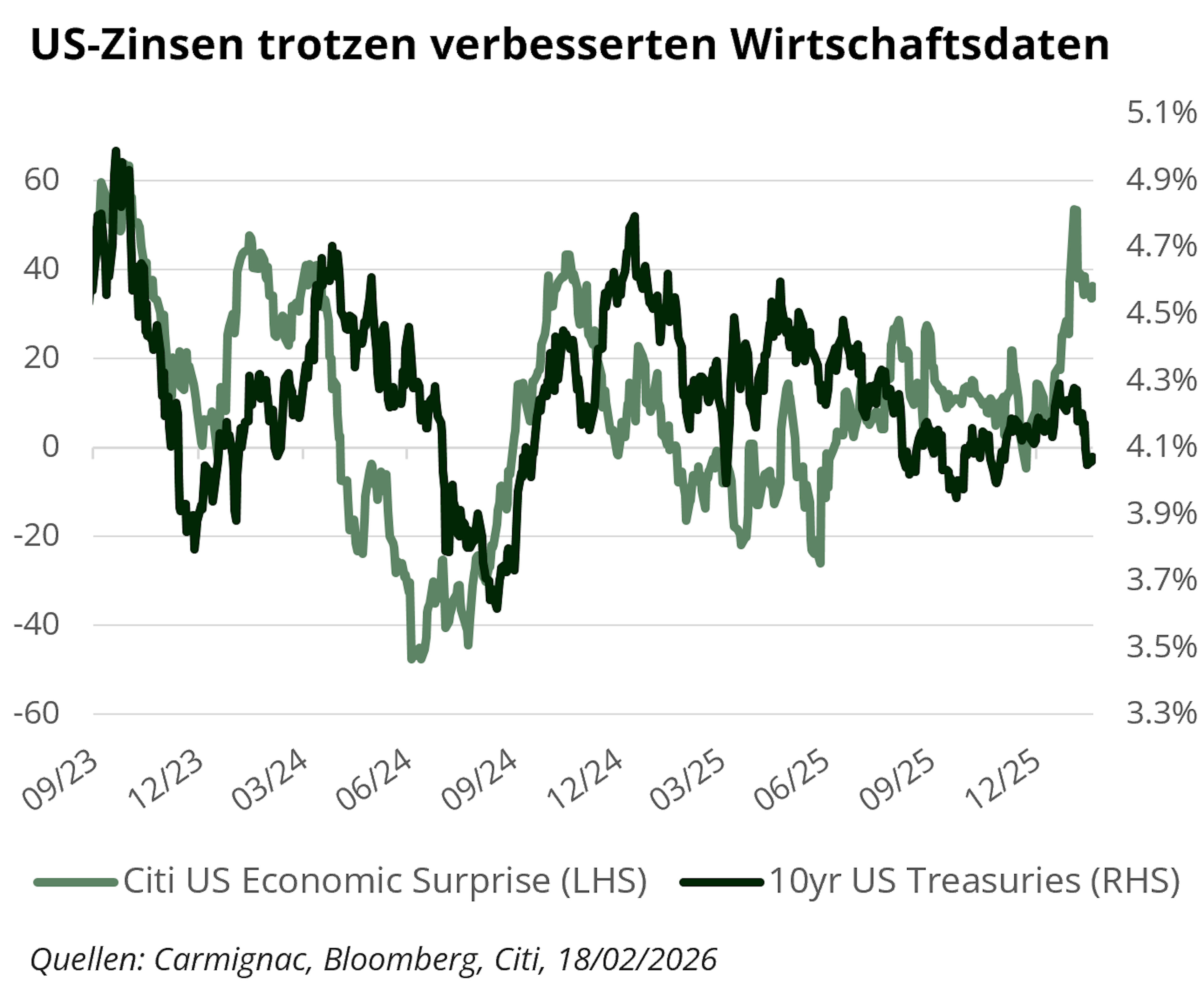

Die Renditen in den USA gingen 2025 zurück, als erneut Rezessionsängste aufkamen und die FED zu einer Lockerung ihrer Geldpolitik überging. Doch diese Erholung scheint zunehmend im Widerspruch zu den zugrunde liegenden Fundamentaldaten zu stehen.

Die US-Wirtschaft zeigt sich weiterhin widerstandsfähig. Die Frühindikatoren deuten weiterhin auf ein Wachstum von etwa 2 bis 2,5 % im Jahr 2026 hin, unterstützt durch KI-getriebene Investitionen und die fiskalischen Impulse, die in der „One Big Beautiful Bill” enthalten sind. Der Arbeitsmarkt hat sich abgekühlt, ist aber nicht zusammengebrochen. Die Arbeitslosigkeit hat sich bei etwa 4 % stabilisiert und ist damit weit von einer Rezession entfernt.

Der fiskalische Einfluss darf jedoch nicht ignoriert werden. Jüngste Prognosen deuten darauf hin, dass das Verhältnis des Staatsdefizits zum BIP auf Sicht von 12 Monaten von etwa 5,3 % zu Beginn des Jahres 2026 auf etwa 6,0 % zum Jahresende steigen könnte1 – deutlich über den Werten vor der Pandemie und etwa doppelt so hoch wie der Durchschnitt der Jahre 2015 bis 2019. Dies deutet zwar nicht auf eine unmittelbar bevorstehende Finanzkrise hin, bestätigt jedoch, dass die Defizite strukturell hoch bleiben werden. Nominal bedeutet dies eine anhaltend hohe Emissionstätigkeit des Finanzministeriums. Selbst wenn sich das Netto-Angebot am kurzen Ende abschwächt, bleiben Papiere mit langfristiger Duration strukturell reichlich vorhanden, insbesondere in einer Zeit, in der traditionell eher preisunempfindliche Käufer weniger engagiert sind.

Die Inflation bleibt in den Kernkomponenten hartnäckig und liegt über dem Zielwert der FED. Die Kernrate beim privaten Konsum dürfte 2026 deutlich über 2 % liegen, wobei die Risiken eher zunehmen dürften. Vor diesem Hintergrund preisen die Märkte für 2026 Zinssenkungen von rund 50 Basispunkten ein – eine Annahme, die sich als zu optimistisch erweisen könnte, sollte das Wachstum nahe dem Trend bleiben und die Fiskalpolitik weiterhin unterstützend wirken.

Unserer Ansicht nach preist der Anleihenmarkt diese Kombination aus widerstandsfähiger Konjunktur, anhaltender Inflation und tief verwurzelten Defiziten nicht vollständig ein. Da die Rendite 10-jähriger US-Staatsanleihen mit rund 4 % nahe dem unteren Ende ihrer jüngsten Spanne liegt, bieten die Bewertungen Spielraum für eine Korrektur. Da sich Laufzeitprämien allmählich wieder aufbauen und das Angebot weiterhin reichlich ist, deutet die Asymmetrie der US-Duration nun auf höhere Renditen entlang der gesamten Kurve hin.

Deutschland: Europas finanzpolitischer Aufschwung, strukturelle Grenzen

Europa kommt allmählich aus der Stagnation heraus und erlebt eine deutlichere konjunkturelle Erholung. Deutschland, lange Zeit der Schwächling der Region, hat mit der Lockerung seiner Schuldenbremse und der Bereitstellung von bis zu 500 Milliarden Euro für Infrastruktur und Verteidigung einen bedeutenden Wandel eingeleitet. Diese Maßnahme könnte das jährliche BIP in den nächsten zehn Jahren um 0,5 % bis 1 % steigern. Nach einem verhaltenen Jahr 2025 verbessern sich die zukunftsorientierten Indikatoren wie Auftragseingänge, Industrieproduktion und Kreditvergabe, was auf eine zunehmende Dynamik hindeutet.

Diese Dynamik reicht über Deutschland hinaus. Italien profitiert weiterhin vom EU-Recovery-Fonds, Frankreich hält seine hohen öffentlichen Ausgaben aufrecht, und Spanien wird durch eine solide Binnennachfrage und EU-Finanzhilfen gestützt. Zusammen genommen reicht diese koordinierte Finanzpolitik aus, um einen konjunkturellen Aufschwung zu bewirken, auch wenn private Investitionen und die Wettbewerbsfähigkeit der Exporte weiterhin strukturelle Schwächen erkennen lassen.

Wir erwarten daher für 2026 ein Wachstum im Euroraum von rund 1,3 %, was leicht über dem Konsens liegt. Der Aufschwung ist zwar real, doch aufgrund der bescheidenen Produktivitätssteigerungen, langsamen Reformen und anhaltenden politischen Fragmentierung hängt seine Tragfähigkeit davon ab, dass sich der durch fiskalische Maßnahmen unterstützte Aufschwung in ein dauerhaftes, vom Privatsektor getragenes Wachstum entwickeln kann.

Die Inflation entwickelt sich unterdessen beruhigender. Der Preisdruck lässt deutlicher nach als in den USA, was durch nachlassende Energieeffekte und eine allmähliche Abschwächung der Lohndynamik unterstützt wird. Dieses Umfeld versetzt die EZB nach ihren eigenen Worten „in eine gute Position“2. Die Desinflation schreitet voran, wenn auch langsamer, die Arbeitsmärkte bleiben robust, und die fiskalische Expansion verringert die Dringlichkeit weiterer Lockerungsmaßnahmen, während die Asymmetrie der Risiken eine zusätzliche Straffung unwahrscheinlich macht.

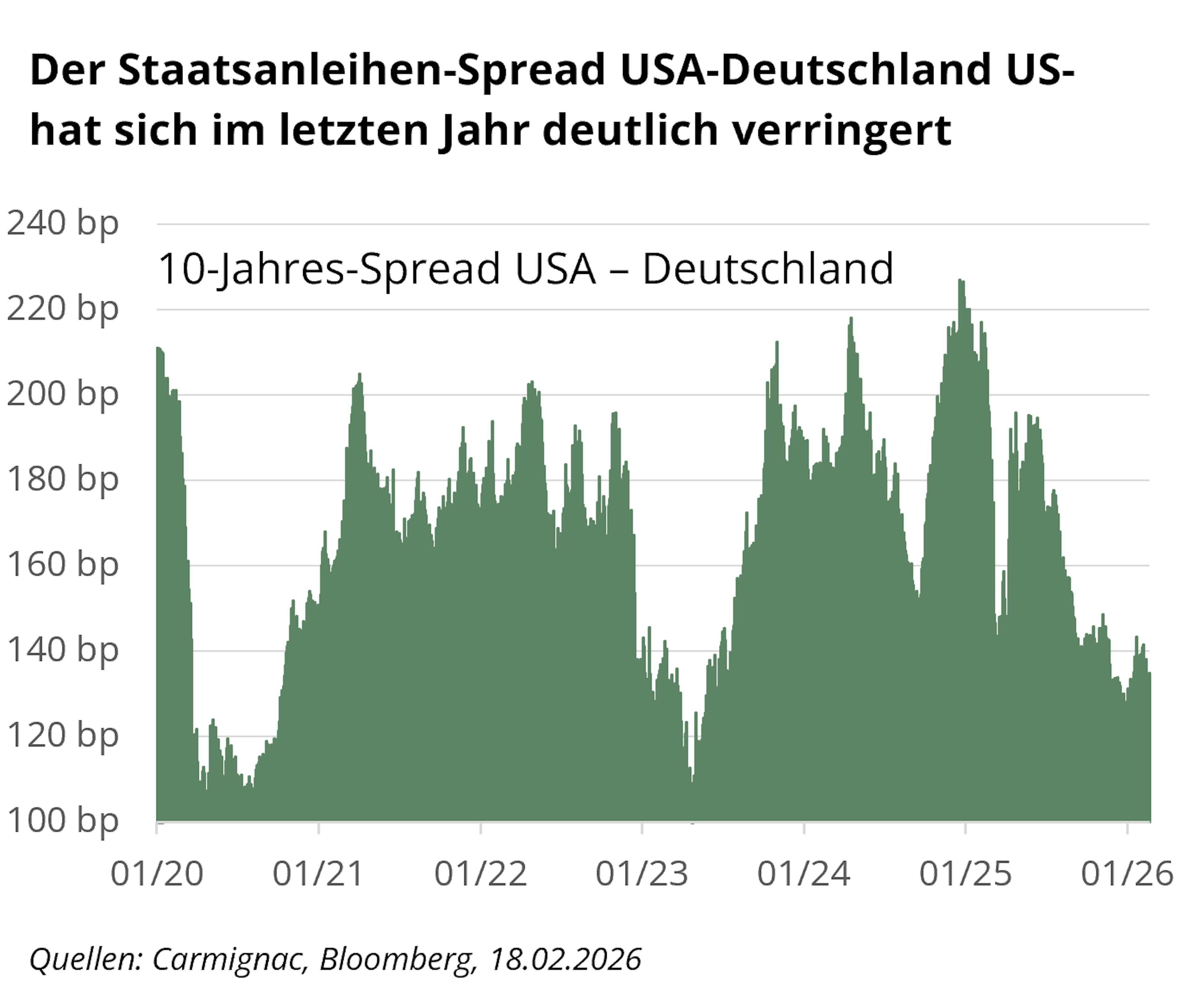

Für deutsche Zinssätze ist die Botschaft klar. Das kurze Ende der Kurve bleibt durch die Politik der EZB fest verankert und bietet attraktive Erträge aus einer Carry-Strategie, was in einem sich stabilisierenden Umfeld das A und O ist. Das lange Ende hat bereits einen Großteil der fiskalischen Impulse neu bewertet, wobei die Renditen für Bundesanleihen im letzten Jahr stark gestiegen sind. Bunds behalten ihre Attraktivität als sicherer Hafen, insbesondere da die Unsicherheit hinsichtlich der US-Politik die Aussichten für Treasuries trübt. Wir präferieren daher das vordere Ende der deutschen Kurve, da hier das relative Niveau gegenüber den USA weiterhin überzeugt.

Europas Peripherie: enge spread, fragiles Fundament

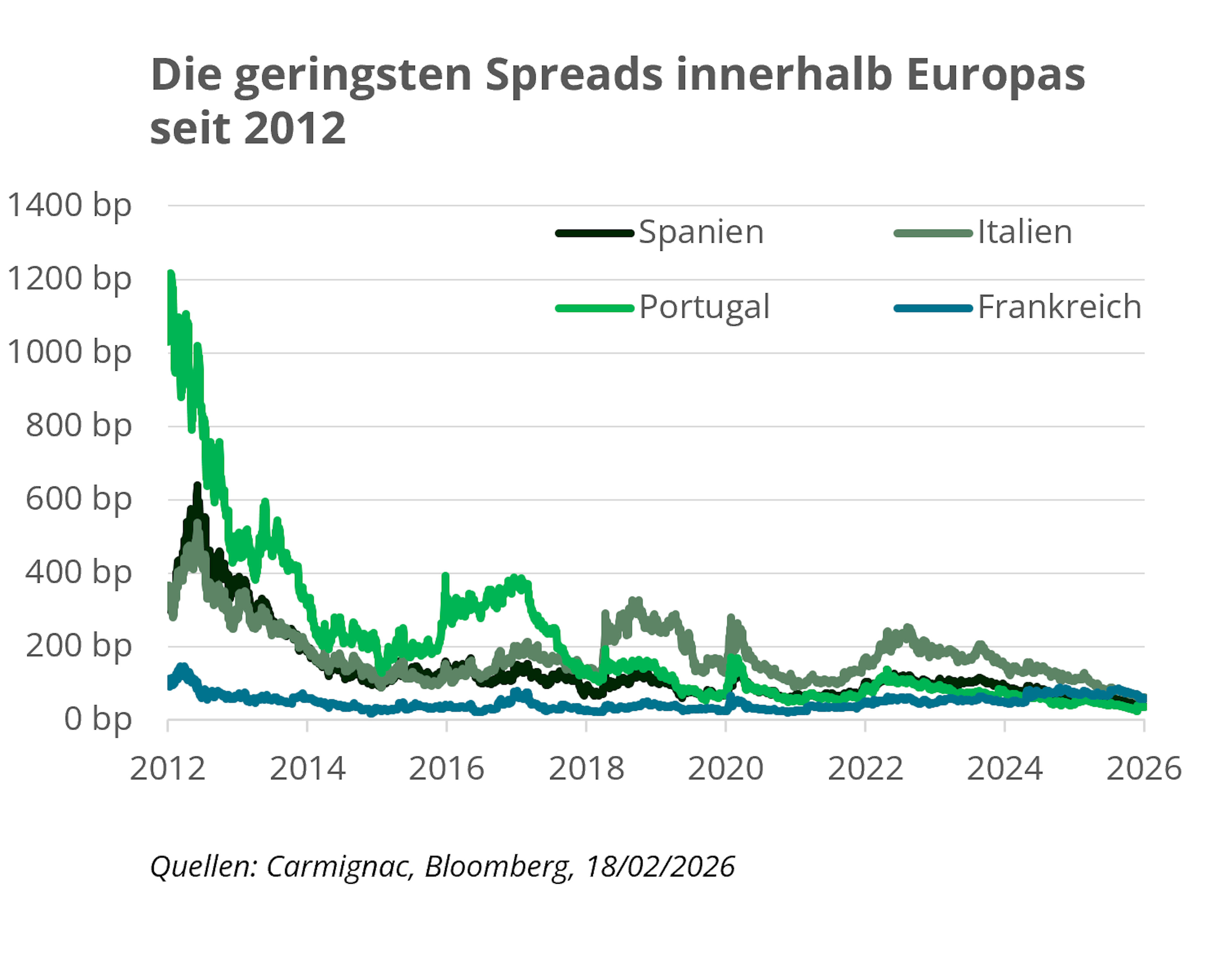

Während Deutschland als finanzpolitische Säule für die Erholung der Eurozone gilt, ist das Bild anderswo differenzierter. Die Faktoren, die die Stabilität Deutschlands untermauern – glaubwürdige Institutionen, starke fiskalische Kapazitäten und der Status als sicherer Hafen – haben in den Peripherieländern keinen einheitlichen Einfluss. Die Spreads bleiben historisch gesehen eng, was einen von Carry-Strategien und der Suche nach Rendite getriebenen Markt widerspiegelt. Dieses Umfeld birgt jedoch die Gefahr, dass die zugrunde liegenden finanziellen und politischen Schwachstellen in bestimmten Ländern verdeckt werden, wobei Frankreich ein besonders auffälliges Beispiel ist.

Die Verabschiedung des Haushaltsplans für 2026 und das Scheitern der darauf folgenden Misstrauensanträge mögen zwar vorübergehend für Ruhe in der Innenpolitik sorgen, doch wir glauben, dass die Atempause für OATs3 nur von kurzer Dauer sein dürfte. Die politische Fragmentierung belastet weiterhin das Vertrauen, sodass die Haushalte weiterhin hohe Sparquoten aufweisen und wenig Neigung zu Ausgaben zeigen. Da sich die Ersparnisse weitgehend auf Rentner mit geringer Konsumneigung konzentrieren, halten wir eine bedeutende Erholung der Binnennachfrage für unwahrscheinlich.

Unterdessen dürfte die für 2026 geplante moderate Haushaltskonsolidierung, die hauptsächlich auf ausgewählten Steuererhöhungen und Ausgabenkürzungen basiert, Investitionen und Wachstum bremsen. Die anhaltende Unsicherheit hinsichtlich des finanzpolitischen Kurses birgt die Gefahr, dass das Vertrauen der Privatwirtschaft und die Investitionsausgaben weiter gedämpft werden, wodurch sich die Kluft zu dynamischeren Teilen des Euro-Währungsgebiets vergrößern würde. Da das Defizit voraussichtlich über 5 % des BIP bleiben und die Verschuldung über 110 % liegen wird, bleibt Frankreich einem erneuten Druck auf seine Bonität ausgesetzt.

Wir sehen kein systemisches Risiko, aber Fragilität. Mit rund 60 Basispunkten gegenüber Bundesanleihen – einem Tiefstand seit der Auflösung im Juni 2024 – bieten die Spreads nur begrenzten Schutz vor negativen Überraschungen und könnten in negativen Szenarien wieder in den Bereich von 70 bis 90 Basispunkten zurückkehren.

Japan: vom deflationären Ausreisser zum Neubewertungsrisiko

Mehr als drei Jahrzehnte lang trotzte Japan der Schwerkraft. Das Wachstum war verhalten, Inflation gab es keine, und die Anleiherenditen bewegten sich nahe Null, obwohl die Staatsverschuldung auf ein in den Industrieländern beispielloses Niveau stieg. Dieses Gleichgewicht, das durch finanzielle Repression, die Dominanz der Zentralbank sowie die massive Anhäufung von Auslandsvermögen aufrechterhalten wurde, verschiebt sich nun. Die Inflation ist wieder gestiegen, Lohnverhandlungen führen zu den stärksten Erhöhungen seit einer Generation, und das nominale BIP gewinnt wieder an Dynamik. Was einst zyklisch erschien, sieht zunehmend strukturell aus: Die Preisgestaltung der Unternehmen zieht an, der Arbeitskräftemangel verschärft sich in der schnell alternden Gesellschaft, und die Inflationserwartungen passen sich an. In einem Land, in dem fast 30 % der Bevölkerung über 65 Jahre alt4 sind, gehen wir davon aus, dass der Arbeitskräftemangel eher struktureller als vorübergehender Natur ist.

Die entscheidende Wahl von Sanae Takaichi verstärkt diesen Wendepunkt. Mit einem starken Mandat treibt die neue Regierung Initiativen in den Bereichen Industriepolitik, Energiesicherheit und Verteidigung voran, zusammen mit einem schnell beschlossenen Konjunkturpaket in Höhe von 117 Milliarden Euro5 und gezielten Steuererleichterungen, die die Haushalte vor der anhaltenden Lebensmittelinflation schützen sollen. Fiskalischer Aktivismus ist nicht mehr nur eine antizyklische Stütze, sondern hat strategische Bedeutung erlangt. Zwar verfügt Japan weiterhin über finanzpolitische Spielräume, gestützt durch seine Position als weltweit größter Netto-Auslandsgläubiger, doch das makrofinanzielle Regime befindet sich im Wandel.

Für die Anleihenmärkte sind die Auswirkungen erheblich. Die Schuldenlast selbst ist nicht neu, aber das Umfeld, in dem sie finanziert wird, hat sich verändert. Die Inflationserwartungen sind nicht mehr bei Null verankert, und selbst wenn sich der Gesamtdruck abschwächt, spricht eine größere Volatilität für eine Wiedererstarken der Laufzeitprämien. Da sich die BoJ allmählich zurückzieht und private Investoren mehr Emissionen aufnehmen, dürfte die Kompensation für das Durations- und Inflationsrisiko steigen. Die Normalisierung erfolgt vorsichtig, aber bewusst: Die Steuerung der Zinsstrukturkurve wurde abgeschwächt, und die Leitzinsen sind wieder positiv.

Die politischen Entscheidungsträger achten zwar weiterhin auf die Finanzstabilität, da sie sich bewusst sind, dass abrupte Maßnahmen die globalen Carry-Strategien destabilisieren könnten, aber sie dürfen nicht zulassen, dass die Inflationserwartungen aus dem Ruder laufen. Eine weitere maßvolle Straffung bleibt daher der glaubwürdigste Kurs.

Die Anpassung wird wahrscheinlich nicht über die gesamte Kurve hinweg einheitlich sein. Der Aufwärtsdruck dürfte sich weiterhin auf mittlere Laufzeiten konzentrieren, während sich das lange Ende nach der jüngsten Neubewertung stabilisieren könnte. Die Renditen für 30-jährige Anleihen sind wieder in den positiven Bereich zurückgekehrt, was eine dauerhafte Nachfrage anziehen könnte. In einer Wirtschaft, die wieder nominales Wachstum verzeichnet, sind dauerhaft künstlich gedrückte Renditen nicht mehr plausibel umsetzbar.

Inflation: Der blinde Fleck des Marktes

Eine weitere unserer Grundüberzeugungen ist, dass sich die Weltwirtschaft in Richtung eines Regimes strukturell höherer Inflation bewegt. Die starken disinflationären Kräfte der letzten drei Jahrzehnte – Globalisierung, reichlich vorhandene Arbeitskräfte, billige Energie und Haushaltsdisziplin – weichen einem kostspieligeren Modell, das auf ökologischem Wandel, Nearshoring, nationaler Sicherheit und anhaltendem fiskalischem Aktivismus basiert.

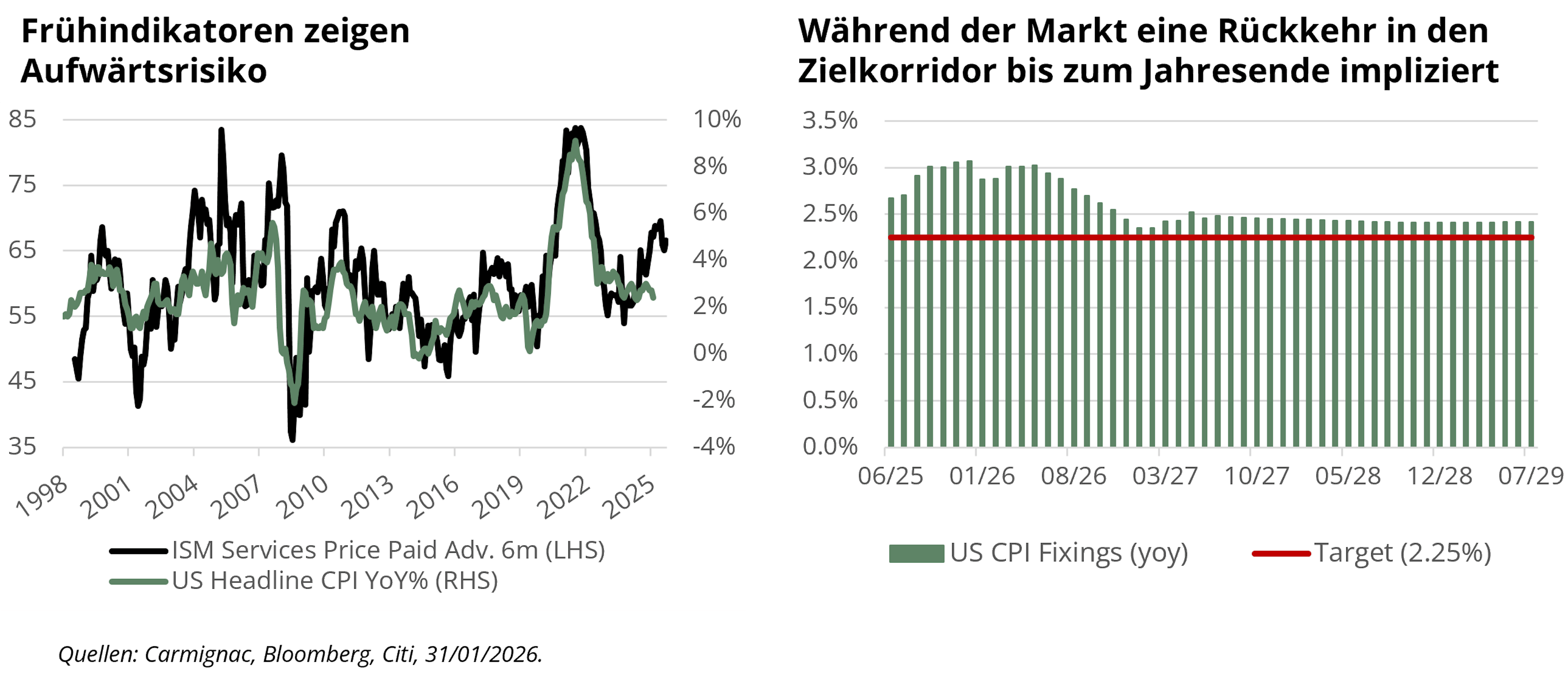

Nirgendwo ist dieser Wandel so deutlich zu sehen wie in den USA. Die Wirtschaft läuft weiterhin nahe oder über ihrem Potenzial, gestützt durch KI-getriebene Investitionen und eine anhaltende fiskalische Expansion. Über das Versprechen von Produktivitätssteigerungen hinaus ist der KI-Investitionszyklus kapital- und ressourcenintensiv: Der Ausbau von Rechenzentren, der steigende Energiebedarf und strategische Rohstoffinvestitionen führen bereits zu vereinzeltem Preisdruck. Das nominale Wachstum bleibt stabil und die Produktionslücke positiv. Bedingungen, unter denen die Inflation selten reibungslos in die Zielkorridore zurückkehrt.

Aktuelle Daten bestätigen diese Tendenz. Die Kerninflation hat wieder an Fahrt aufgenommen, insbesondere im Dienstleistungssektor, wo lohnintensive und träge Komponenten weiterhin nicht mit einem dauerhaften 2 %-Regime vereinbar6 sind. Maßnahmen zur Erfassung der zugrunde liegenden Dynamik – darunter Supercore-Werte sowie die Bandbreite der Komponenten, die über dem Zielwert liegen – deuten darauf hin, dass der Preisdruck weiterhin präsenter ist, als die Gesamtentwicklung vermuten lässt. Die Entlastung des Immobilienmarktes verläuft langsamer und ungleichmäßiger als erwartet, während der durch Zölle verursachte Druck weiterhin nachwirkt, da die Lagerbestände zu höheren Importkosten wieder aufgefüllt werden.

Die politische Dynamik trägt zusätzlich zur Komplexität bei. Während die FED eine zurückhaltendere Haltung eingenommen hat und die Märkte weitere Lockerungsmaßnahmen einpreisen, bleibt die Fiskalpolitik expansiv und das Wachstum robust. Gleichzeitig schränken restriktive Einwanderungspolitiken das Arbeitskräfteangebot gerade dann ein, wenn die Nachfrage steigt, was das Risiko eines erneuten Lohndrucks erhöht. Die Märkte preisen weiterhin langfristige Inflationserwartungen von knapp 2 % ein; eine Positionierung, die angesichts der zugrunde liegenden makroökonomischen Dynamik als blauäugig erscheint.

Wir prognostizieren keinen erneuten Inflationsschock. Vielmehr dürfte sich die Inflation in einem Umfeld, in dem das Wachstum robust bleibt und die Angebotsengpässe anhalten, auf einem längerfristig höheren Niveau einpendeln. Wir setzen diese Überzeugung daher mittels Engagements in US-Breakeven-Inflationsstrategien um, die wir sowohl als effizienten Weg betrachten, um die Asymmetrie der Inflationsrisiken zu nutzen, als auch als Absicherung des Portfolios gegen ein makroökonomisches Umfeld, in dem sich der Preisdruck als hartnäckiger erweist als derzeit erwartet.

Schwellenländermärkte: Disziplin wird belohnt

Schwellenländer-Lokalwährungsanleihen starteten mit einer seltenen Konstellation günstiger Faktoren ins Jahr 2026. Der US-amerikanische Exzeptionalismus schwindet, das globale Wachstum schwächt sich ab und die Inflation ist in vielen Schwellenländern rückläufig, was Raum für eine akkommodierendere Geldpolitik schafft. Die Realrenditen bleiben attraktiv, die Schuldendynamik ist im Allgemeinen günstiger als in den Industrieländern, und die Volatilität ist strukturell zurückgegangen.

In einem Umfeld, das durch einen schwächeren US-Dollar und die erwartete geldpolitische Lockerung durch die FED geprägt ist, sind die lokalen Zinsmärkte gut positioniert, um Gewinne sowohl durch Carry-Strategien als auch durch Duration zu erzielen.

Diese aussichtsreiche Konstellation gilt jedoch nicht einheitlich für das gesamte Universum. Selektion ist unerlässlich. Wir konzentrieren uns auf Länder, in denen restriktive Rahmenbedingungen, sich verbessernde Fundamentaldaten und glaubwürdige Zentralbanken einen klaren Spielraum für Zinssenkungen schaffen.

In Osteuropa sticht Ungarn besonders hervor. Die Inflation befindet sich eindeutig auf einem disinflationären Kurs, die Realrenditen bleiben hoch und die Leitzinsen sind weiterhin restriktiv. Gleichzeitig hat sich die Leistungsbilanz deutlich verbessert und der Lohndruck hat nachgelassen, was das makroökonomische Umfeld stärkt und Spielraum für eine schrittweise Normalisierung der Zinssätze7 schafft.

Die Tschechische Republik verbindet ebenfalls eine nachlassende Inflation mit einer disziplinierten Politik und Spielraum für weitere Zinssenkungen.

In Lateinamerika bieten Brasilien und Mexiko attraktive Möglichkeiten. Der brasilianische Leitzins Selic bleibt mit einem Wert im mittleren Zehnerbereich8 weiterhin hoch und sorgt für erhebliche Zinserträge, während sich die Inflation abschwächt und das Wachstum nachlässt, was den Weg für eine mögliche Lockerung ebnet. Mexiko kombiniert ebenfalls hohe Realzinsen mit einer Zentralbank, die sich bereits in einem Zinssenkungszyklus befindet.

In diesen Märkten sehen wir ein attraktives Gleichgewicht zwischen Ertragsgenerierung und potenziellen Kapitalzuwächsen – eine Kombination, die auf den Anleihemärkten der Industriestaaten immer seltener wird.

1Finanzprognose des Congressional Budget Office (CBO), Februar 2026. Haushalt und wirtschaftlicher Ausblick: 2026 bis 2036 | Congressional Budget Office.

2Pressekonferenz der EZB, 5. Februar 2026. PRESSEKONFERENZ.

3Französische Anleihen.

4Statistikamt Startseite/Bevölkerungsschätzungen/Aktuelle Bevölkerungsschätzungen zum 1. Oktober 2024.

5Pressekonferenz von Premierministerin TAKAICHI Sanae zu umfassenden wirtschaftlichen Maßnahmen und anderen Angelegenheiten (Reden und Erklärungen der Premierministerin) | Amt des Premierministers von Japan.

6USA Amt für Arbeitsstatistik, Februar 2026. Zusammenfassung des Verbraucherpreisindex – Ergebnisse für Januar 2026.

7Ungarisches Zentralamt für Statistik.

8Zentralbank von Brasilien. Selic-Zinssatz.

Die Carmignac-Renten-Produktpalette

Carmignac Sécurité AW EUR Acc

- Empfohlene Mindestanlagedauer

- 2 Jahre

- Risikoskala*

- 2/7

- SFDR-Klassifizierung**

- Artikel 8

*Die Definition der Risikoskala finden Sie im KID/BIB (Basisinformationsblatt). Das Risiko 1 ist nicht eine risikolose Investition. Dieser Indikator kann sich im Laufe der Zeit verändern. **Die Offenlegungsverordnung (Sustainable Finance Disclosure Regulation - SFDR) 2019/2088. Die SFDR-Klassifizierung der Fonds kann sich im Laufe der Zeit ändern.

Hauptrisiken des Fonds

Carmignac Portfolio Sécurité FW EUR Acc

- Empfohlene Mindestanlagedauer

- 2 Jahre

- Risikoskala*

- 2/7

- SFDR-Klassifizierung**

- Artikel 8

*Die Definition der Risikoskala finden Sie im KID/BIB (Basisinformationsblatt). Das Risiko 1 ist nicht eine risikolose Investition. Dieser Indikator kann sich im Laufe der Zeit verändern. **Die Offenlegungsverordnung (Sustainable Finance Disclosure Regulation - SFDR) 2019/2088. Die SFDR-Klassifizierung der Fonds kann sich im Laufe der Zeit ändern.

Hauptrisiken des Fonds

Carmignac Portfolio Flexible Bond A EUR Acc

- Empfohlene Mindestanlagedauer

- 3 Jahre

- Risikoskala*

- 2/7

- SFDR-Klassifizierung**

- Artikel 8

*Die Definition der Risikoskala finden Sie im KID/BIB (Basisinformationsblatt). Das Risiko 1 ist nicht eine risikolose Investition. Dieser Indikator kann sich im Laufe der Zeit verändern. **Die Offenlegungsverordnung (Sustainable Finance Disclosure Regulation - SFDR) 2019/2088. Die SFDR-Klassifizierung der Fonds kann sich im Laufe der Zeit ändern.

Hauptrisiken des Fonds

Carmignac Portfolio Global Bond A EUR Acc

- Empfohlene Mindestanlagedauer

- 3 Jahre

- Risikoskala*

- 2/7

- SFDR-Klassifizierung**

- Artikel 8

*Die Definition der Risikoskala finden Sie im KID/BIB (Basisinformationsblatt). Das Risiko 1 ist nicht eine risikolose Investition. Dieser Indikator kann sich im Laufe der Zeit verändern. **Die Offenlegungsverordnung (Sustainable Finance Disclosure Regulation - SFDR) 2019/2088. Die SFDR-Klassifizierung der Fonds kann sich im Laufe der Zeit ändern.

Hauptrisiken des Fonds

Carmignac Portfolio EM Debt A EUR Acc

- Empfohlene Mindestanlagedauer

- 3 Jahre

- Risikoskala*

- 3/7

- SFDR-Klassifizierung**

- Artikel 8

*Die Definition der Risikoskala finden Sie im KID/BIB (Basisinformationsblatt). Das Risiko 1 ist nicht eine risikolose Investition. Dieser Indikator kann sich im Laufe der Zeit verändern. **Die Offenlegungsverordnung (Sustainable Finance Disclosure Regulation - SFDR) 2019/2088. Die SFDR-Klassifizierung der Fonds kann sich im Laufe der Zeit ändern.

Hauptrisiken des Fonds

MARKETING-ANZEIGE. Bitte lesen Sie die KID/KIID/den Prospekt des Fonds, bevor Sie endgültige Anlageentscheidungen treffen. Dieses Dokument richtet sich an professionelle Kunden.

Dieses Dokument darf weder ganz noch teilweise ohne vorherige Genehmigung durch die Verwaltungsgesellschaft reproduziert werden. Es stellt weder ein Zeichnungsangebot noch eine Anlageberatung dar. In diesem Dokument enthaltene Informationen können unvollständig sein und ohne Vorankündigung geändert werden. Die Verwaltungsgesellschaft kann den Vertrieb in Ihrem Land jederzeit einstellen. Anleger können unter folgendem Link eine Zusammenfassung ihrer Rechte in Französisch, Englisch, Deutsch, Niederländisch, Spanisch und Italienisch einsehen (Absatz 5 „Zusammenfassung der Anlegerrechte”): https://www.carmignac.com/en/regulatory-information. Bei der Entscheidung, in den beworbenen Fonds zu investieren, sollten alle Eigenschaften oder Ziele des beworbenen Fonds berücksichtigt werden, wie sie in seinem Prospekt oder in den Informationen beschrieben sind. Die Fonds sind Investmentfonds in Vertragsform (FCP), die der OGAW-Richtlinie nach französischem Recht entsprechen. Carmignac Portfolio bezieht sich auf die Teilfonds der Carmignac Portfolio SICAV, einer Investmentgesellschaft nach luxemburgischem Recht, die der OGAW-Richtlinie entspricht. Der Verweis auf eine Rangliste oder einen Preis ist keine Garantie für die zukünftigen Ergebnisse des OGAW oder des Managers. Die Wertentwicklung in der Vergangenheit ist nicht unbedingt ein Indikator für die zukünftige Wertentwicklung. Die Rendite versteht sich abzüglich der Gebühren (mit Ausnahme etwaiger Ausgabeaufschläge der Vertriebsstelle). Die Rendite kann aufgrund von Schwankungen der Währungen steigen oder fallen, sofern die Anteile nicht währungsgesichert sind. Die Bezugnahme auf bestimmte Werte oder Finanzinstrumente dient als Beispiel, um bestimmte Werte, die in den Portfolios der Carmignac-Fondspalette enthalten sind bzw. waren, vorzustellen. Hierdurch soll keine Werbung für eine Direktanlage in diesen Instrumenten gemacht werden, und es handelt sich nicht um eine Anlageberatung. Die Verwaltungsgesellschaft unterliegt nicht dem Verbot einer Durchführung von Transaktionen in diesen Instrumenten vor Veröffentlichung der Mitteilung. Die Portfolios der Carmignac-Fondspalette können ohne Vorankündigung geändert werden. Der Zugang zu den Fonds kann in Bezug auf bestimmte Personen oder Länder Beschränkungen unterworfen sein. Die Fonds dürfen weder direkt noch indirekt zugunsten oder im Namen einer US-Person gemäß der Definition der US-Verordnung S und/oder FATCA angeboten oder verkauft werden. Der Fonds ist mit einem Kapitalverlustrisiko verbunden. Die Risiken, Gebühren und laufenden Kosten sind in den KIDs/KIIDs (Key Information Document/Key Investor Information Document) beschrieben. Die jeweiligen Prospekte, KIDs/KIIDs, NAV und Jahresberichte der Fonds sind unter www.carmignac.com oder auf Anfrage bei der Verwaltungsgesellschaft erhältlich. Die KIDs/KIIDs müssen dem Zeichner vor der Zeichnung zur Verfügung gestellt werden.

- Portugal: Die Fonds sind bei der Comissão do Mercado de Valores (CMVM) registriert. Die jeweiligen Prospekte, KIDs und Jahresberichte der Fonds sind unter www.carmignac.com/pt-pt verfügbar. Die KIDs müssen dem Anleger vor der Zeichnung zur Verfügung gestellt werden.

- In der Schweiz sind die jeweiligen Prospekte, KIDs und Jahresberichte der Fonds unter www.carmignac.com/en-ch oder über unseren Vertreter in der Schweiz, CACEIS (Switzerland), S.A., Route de Signy 35, CH-1260 Nyon, erhältlich. Die Zahlstelle ist die CACEIS Bank, Montrouge, Zweigniederlassung Nyon / Schweiz, Route de Signy 35, 1260 Nyon. Die KIDs müssen dem Zeichner vor der Zeichnung zur Verfügung gestellt werden.

- Großbritannien: Die jeweiligen Prospekte, KIIDs und Jahresberichte der Fonds sind unter www.carmignac.com/en-gb oder auf Anfrage bei der Verwaltungsgesellschaft oder, für die französischen Fonds, in den Geschäftsräumen der Verwaltungsstelle Carmignac UK Ltd, 2 Carlton House Terrace, London, SW1Y 5AF, erhältlich. Dieses Dokument wurde von Carmignac Gestion, Carmignac Gestion Luxembourg oder Carmignac UK Ltd. erstellt. FP Carmignac ICVC (die „Gesellschaft“) ist eine Investmentgesellschaft mit variablem Kapital, die in England und Wales unter der Registrierungsnummer 839620 gegründet wurde, seit dem 4. April 2019 von der FCA zugelassen ist und am 15. Mai 2019 aufgelegt wurde. FundRock Partners Limited ist der autorisierte Unternehmensleiter (Authorised Corporate Director, „ACD“) des Unternehmens und wird von der FCA autorisiert und reguliert. Eingetragener Firmensitz: Hamilton Centre, Rodney Way, Chelmsford, Essex, CM1 3BY, Vereinigtes Königreich; Eingetragen in England und Wales unter der Nummer 4162989. Carmignac Gestion Luxembourg SA wurde zur Verwaltungsgesellschaft und Vertriebsstelle der Gesellschaft ernannt. Carmignac UK Ltd (eingetragen in England und Wales unter der Nummer 14162894) wurde zur Verwaltungsgesellschaft der Gesellschaft ernannt und ist von der Financial Conduct Authority unter der FRN-Nummer 984288 zugelassen und reguliert.

- Belgien: Dieses Dokument wurde der FSMA nicht zur Validierung vorgelegt. Es ist nur für Fachleute bestimmt. Diese Mitteilung wird von Carmignac Gestion S.A., einer von der Autorité des Marchés Financiers (AMF) in Frankreich zugelassenen Portfolio-Verwaltungsgesellschaft, und ihrer luxemburgischen Tochtergesellschaft Carmignac Gestion Luxembourg, S.A., einer von der Commission de Surveillance du Secteur Financier (CSSF) zugelassenen Investmentfonds-Verwaltungsgesellschaft, veröffentlicht. Carmignac ist eine eingetragene Marke. "Investing in your Interest" ist ein mit der Marke Carmignac verbundener Slogan. Dieses Dokument stellt keine Beratung zu Anlagen oder Arbitrage mit übertragbaren Wertpapieren oder anderen Produkten der Vermögensverwaltung oder Anlageprodukte oder -dienstleistungen dar. Die in diesem Dokument enthaltenen Informationen und Meinungen berücksichtigen nicht die spezifischen individuellen Umstände der Anleger und dürfen keinesfalls als Rechts-, Steuer- oder Anlageberatung ausgelegt werden. Die Risiken und Gebühren sind in den wesentlichen Anlegerinformationen (KIDs) beschrieben. Die Prospekte, die wesentlichen Anlegerinformationen, die Netto-Inventarwerte und die aktuellen (Halb-)Jahresberichte sind kostenlos in französischer oder niederländischer Sprache bei der Verwaltungsgesellschaft (Tel. +352 46 70 60 1) oder auf deren Website oder unter www.fundinfo.com erhältlich. Diese Roh- Hilfs- & Betriebsstoffe sind auch bei Caceis Belgium S.A., dem Finanzdienstleister in Belgien, unter folgender Adresse erhältlich: avenue du port, 86c b320, B-1000 Brüssel. Bei Zeichnung eines Fonds, der Artikel 19bis des belgischen Einkommensteuergesetzes (CIR92) unterliegt, muss der Anleger bei Rücknahme seiner Anteile eine Quellensteuer in Höhe von 30 % auf die Erträge (in Form von Zinsen oder Kapitalgewinnen oder -verlusten) aus der Rendite der in Schuldforderungen investierten Vermögenswerte entrichten. Ausschüttungen unterliegen einer Quellensteuer von 30 % ohne Unterscheidung nach Einkommensarten. Bei einer Zeichnung eines französischen Investmentfonds (fonds commun de placement oder FCP) müssen Sie jedes Jahr auf dem Steuerformular den Anteil der vom Fonds erhaltenen Dividenden (und gegebenenfalls Zinsen) angeben. Beschwerden können an complaints@carmignac.com oder CARMIGNAC GESTION – Compliance and Internal Controls – 24 place Vendôme, Paris, Frankreich, oder über die Website www.ombudsfin.be gerichtet werden.

CARMIGNAC GESTION – 24, place Vendôme – F-75001 Paris – Tel.: (+33) 01 42 86 53 35. Von der AMF zugelassene Verwaltungsgesellschaft – Aktiengesellschaft mit einem Kapital von 13.500.000 € – RCS Paris B 349 501 676.

CARMIGNAC GESTION Luxemburg – City Link – 7, rue de la Chapelle – L-1325 Luxemburg – Tel.: (+352) 46 70 60 1. Tochtergesellschaft von Carmignac Gestion. Von der CSSF zugelassene Investmentfondsverwaltungsgesellschaft. Aktiengesellschaft mit einem Anteil am Grundkapital von 23.000.000 € - RCS Luxembourg B 67 549.