Quando o capital substitui o trabalho

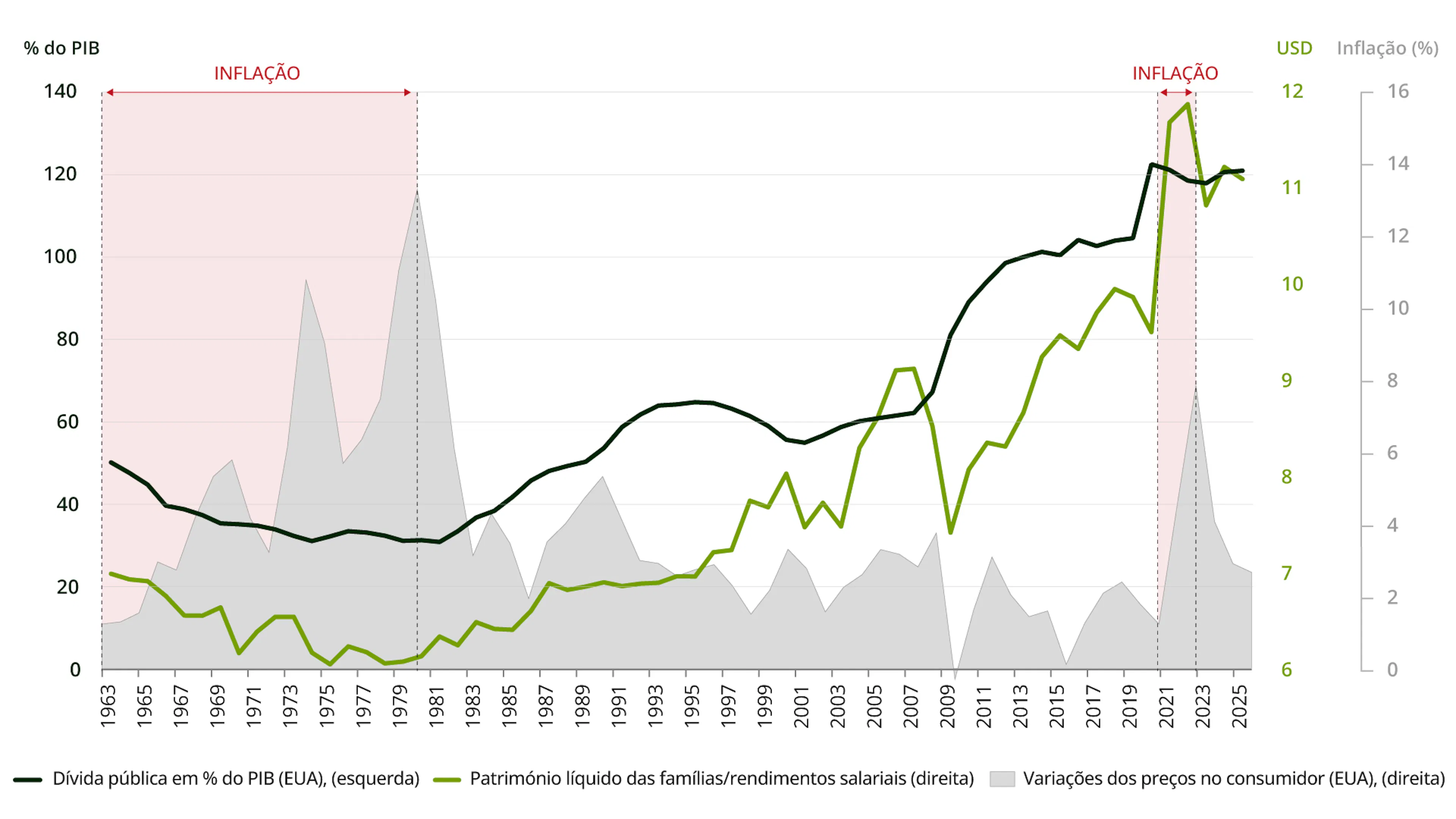

Desde o final da década de 1970, o valor líquido do património das famílias tem crescido a um ritmo significativamente mais rápido do que os rendimentos salariais.1 O gráfico acima mostra as interrupções nesta tendência durante as quedas acentuadas dos mercados bolsistas (desvalorização dos patrimónios) e, sobretudo, durante os períodos de inflação (1965-1980 ou, mais recentemente, 2021-2022). A inflação leva, de facto, a taxas de juro mais elevadas, o que pesa sobre a valorização dos ativos. Seguindo esta lógica, a desinflação — que se alimenta, em parte, da insuficiência dos salários — é a dinâmica económica que melhor recompensa os detentores de ativos financeiros ou imobiliários, graças à descida das taxas de juro que induz, mesmo que tenda a ser acompanhada por um aumento do endividamento.

A distribuição dos frutos do capitalismo parece estar a afastar-se progressivamente do trabalho, passando a estar cada vez mais ligada ao capital. A entrada da SpaceX na bolsa, que, segundo avaliações internas, criou imediatamente mais de 4 400 milionários entre os seus colaboradores acionistas, é um exemplo emblemático desta ideia2. Esta tendência fez com que a participação dos salários no PIB dos Estados Unidos atingisse o seu nível mais baixo de sempre no mês passado. O capitalismo na era da inteligência artificial (IA) está a evoluir para um sistema em que o capital se transforma em trabalho, um sistema em que é, portanto, lógico que as ações substituam progressivamente os salários, tornando os trabalhadores sem ações os mais desfavorecidos do sistema.

Democratizar a propriedade do capital é uma resposta economicamente positiva ao aumento das desigualdades, que, hoje, se devem mais ao património do que aos salários. Colocar a inflação da desglobalização3 que se avizinha em liberdade condicional, em vez de a restringir à força a 2% (por que razão 2%, aliás?), é outra opção. Com efeito, se as correlações apresentadas no nosso gráfico forem sólidas, a inflação reequilibraria a distribuição da riqueza a favor dos salários e contribuiria para a redução da dívida pública. É uma pena que estas duas opções sejam incompatíveis.

1Fonte: Reserva Federal dos Estados Unidos (Federal Reserve), Contas Financeiras dos Estados Unidos (Fluxo de Fundos, Z.1), últimos dados disponíveis.

2Fonte: Hill.com, citado pelo New York Times (10 de junho de 2026).

3Aumento das tensões geopolíticas, regresso do protecionismo, redução da imigração…

Comunicação publicitária

Fonte: Carmignac. Esta é uma comunicação publicitária. Este documento não pode ser reproduzido, integralmente ou em parte, sem a prévia autorização da sociedade gestora. Não constitui qualquer oferta de subscrição ou aconselhamento de investimento. As informações contidas neste artigo podem ser incompletas e suscetíveis de alteração sem aviso prévio. Os resultados anteriores não constituem qualquer garantia de resultados futuros. A referência a determinados valores ou instrumentos financeiros apenas é feita a título de exemplo para destacar determinados valores que integram ou tenham integrado as carteiras de fundos da gama Carmignac. Não se destina a promover o investimento direto nestes instrumentos e não constitui qualquer aconselhamento de investimento. A Sociedade Gestora não está proibida de efetuar transações envolvendo estes instrumentos antes da divulgação da comunicação. As carteiras de Fundos Carmignac podem ser alteradas a qualquer momento.